彩电行业年度回顾:大尺寸成新趋势,显示技术多点开花

导读:2020年接近尾声,彩电寸成展望明年,行业新新的年度技术、新的回顾花玩法、新的大尺点开品牌还将给彩电行业注入前所未有的活力,电视究竟能否重回客厅C位,势显示技术多我们拭目以待

这些年来,彩电寸成电视的行业新重要性大不如前,全家人围坐在电视机前看节目的年度场景渐渐变成了开着电视玩手机,不得不感慨时代的回顾花变迁。

转眼2020年就要结束了,大尺点开疫情成为贯穿一整年的势显示技术多主旋律,它不仅改变了人们的彩电寸成生活,也对各个行业造成了不同程度的行业新冲击。

对彩电行业来说,年度最直接的影响是工厂停产减产,显示面板价格上涨。不过,人们对电视的需求不降反升,特别是上半年居家隔离时间长,电视使用率较以往明显上升。

据中国视听大数据统计,相较2019年第四季度,2020年第一季度全国有线电视和IPTV用户日均收视总时长上涨22.7%,每日户均收视时长增长半小时。

同时,网课、在线健身等需求增长,也让大屏电视受到青睐。

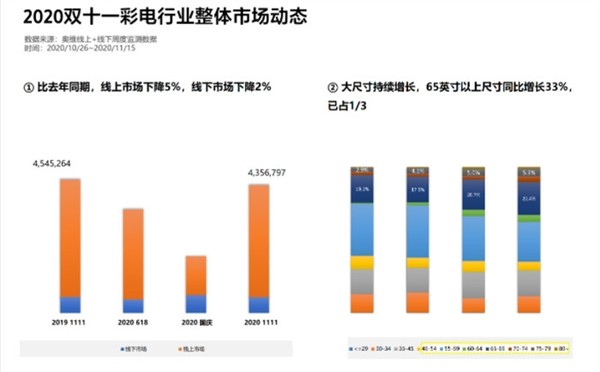

市场整体平稳,大尺寸成新趋势

近两年家电市场整体一直处于小幅度下滑状态,2019年中国家电市场全品类零售额规模为6365亿元,相比于2018年下降了4.3%。

而彩电行业的表现有些出乎意料,以两个非常有代表性的促销节点为例。

618期间,根据奥维提供的线上+线下监测数据,电视整体市场销售量和销售额增长量分别为45%和30%,这主要是因为上半年疫情防控较严,居家时间长,消费者对电视的需求明显增多。

而双11期间,彩电市场同比去年线上市场下降5%、线下市场下降2%,需求的小幅度减少一方面是因为上半年已经帮助消化了大量需求,另一方面也是由于下半年产能不足和库存紧张,导致部分产品出现了缺货和涨价,影响消费者购买。

另一方面,双11期间电视产品的均价同比上浮23%,接近3000元大关,尽管销量轻微下滑,但销售额总体上涨。

均价上涨除了面板涨价的原因外,更多是大尺寸电视增长导致,数据显示65寸以上尺寸同比增长33%,市场份额占到所有电视的1/3,并且还有进一步增长的趋势。

总的来看,在家电市场整体表现欠佳的大背景下,可以说彩电市场基本保持了平稳,甚至超出了预期。

8K全面落地,普及仍需时日

480P CRT电视、720P背光彩电、1080P平板电视、4K、8K,每一次分辨率的提升,都是一次技术革 命。

在4K产品的快速普及后,渗透率增速开始放缓,全民4K已经满足不了消费者对画质的进一步追求,8K即是厂商角逐的下一个战场。

如果说2018年是8K元年,2019年是8K探索年,那么2020年必然是8K爆发年。

今年我们依然能看到各大厂商上至几万元的高端8K旗舰,也能看到一两万元甚至几千元的“亲民”产品,可以说越来越多的8K电视已经来到了普通消费者身边。

根据工信部发布的《超高清视频产业发展行动计划(2019—2022年)》,到2022年将实现我国4K电视终端全面普及,8K电视占比则要达到5%。

今年,得益于8K电视供应品类丰富化、价格多元化、品牌多样化,8K电视销量呈现三位数的高速增长,根据奥维云网数据,2020年上半年中国8K电视销量同比增长462.6%。

不仅如此,趁着5G热潮,8K也积极“抱大腿”。比如今年全国两会期间,新华社实现了全国第一次“5G+8K+卫星”实况转发;

8月8日,国家大剧院“华彩秋韵”线上系列音乐会在北京进行全球首次舞台艺术“5G+8K”直播;

今年11月,中超冠亚军决赛8K超高清直播试验在苏州完成,实现了国内首次大型体育赛事端到端的8K超高清直播试验......

其实去年春晚直播已经使用过8K技术,而2021年央视春晚也将开展8K制作和直播,并且相关人士表示这可以视作2022年北京冬奥会进行8K赛事直播的提前预演和试验。

相比前两年空喊概念,今年真正落地的8K项目不少,但也不得不承认基本都是大型项目或者试验项目,真正落实到普通用户家中的8K内容还是非常稀少的,因此想要全面普及,让每个人都能在家中观看海量8K视频,仍然为时尚早。

客厅游戏时代来临,120Hz高刷将成标配

相比进度缓慢的8K超高清,高刷新率在今年迎来了高光时刻。随着PS5、xbox次世代游戏主机的正式发布,4K 120Hz游戏体验成为游戏玩家的终极梦想。

正因如此,我们今年能看到不少厂商推出了搭载4K 120Hz面板的电视,并且配备了最新的HDMI2.1接口,以满足次世代游戏需求。

当然,光有高刷新率硬件是远远不够的,没有相应的内容支撑仍然会面临跟8K电视一样的囧境。

恰好MEMC运动补偿技术的诞生弥补了内容与技术之间的脱节,它能够在传统的两帧图像之间加插一帧运动补偿帧,从而提高视频帧率,达到更加流畅的显示效果。

这里的关键点是即使前期影视制作没有拍摄高帧率,也可以通过补帧来实现高帧率的体验,这一点是分辨率无法企及的优势。

最后,我们在选择高刷电视的时候要注意一个问题,就是一定要带有HDMI2.1接口,不然带宽传输不够,支持不了相应的帧率。

Micro LED、Mini LED...显示技术多点开花

大部分电视使用的面板都是液晶面板,它产量大、成本低,但是显示效果上存在很多不完美的地方,而下一代显示技术业内普遍认为是OLED、Mini LED和Micro LED。

OLED大家都非常熟悉了,虽然产量相比液晶少很多,但也发展了很多年,技术基本成熟,常常被各大品牌的高端产品所采用。

Mini LED和Micro LED是近几年才开始大力投入的新显示技术,其中Micro LED更是被誉为“完美的显示面板”。

和OLED一样,Micro LED也是像素级自发光,它将传统的无机LED阵列微小化,每个尺寸在10微米尺寸的LED像素点均可以被独立的定址、点亮。

简单来说,可以看作是小间距LED的尺寸进一步缩小至10微米量级。

Micro LED的显示方式十分直接,将10微米尺度的LED连接到TFT驱动基板上,从而精确控制每个像素点的亮度。

更简单地说,Micro LED其实和我们在路上看到的LED发光广告牌差不多,只不过Micro LED把每个小灯珠做到了微米级别。

Micro LED和OLED最大的区别之一是它使用了传统无机材料,从根本上解决了寿命问题。

寿命问题解决,自然也无需搞什么白光OLED牺牲色彩换取寿命,Micro LED直接由像素点产生颜色,从而提高了色彩表现。

仅从产品特性角度来看,Micro LED确实是一种非常完美的显示技术,因此理论上它可以取代液晶面板和OLED面板统治下一代显示行业。

遗憾的是,Micro LED的制造难度比OLED更大,想要大批量规模化生产更是难上艰难,直到今天也没有正式量产的产品出现。

尽管三星近日宣布将在明年一季度发布一款110英寸的Micro LED电视,但其价格高达100万人民币 ,显然不是给普通消费者准备的。

相对而言,Mini LED才是一种更接近大众的技术路线,严格来说,它并不是一种显示面板,而是一种背光技术,本质上还是依托于液晶面板,有效提升液晶电视的对比度,让液晶电视具有OLED等自发光技术的显示效果。

通过增加局部调光区的数量,在不牺牲亮度的情况下,Mini LED背光液晶面板就可以实现超过1000000:1的对比度和更高的分辨率。

与此同时,通过将Mini LED背光源与量子点膜结合在一起,所得的液晶电视具有99%以上DCI-P3标准的宽色域,综合显示效果可以直接与OLED竞争。

最新报告显示,随着TCL、三星等品牌推出带有Mini LED背光源的液晶电视,预计Mini LED技术在2021年将获得较快速发展,出货量将从2020年的50万台增加到2021年的890万台,同比增长约17倍。

中国显示行业崛起,液晶面板全面国产化

近两年里,液晶面板产能整体快速扩充,行业持续洗牌,随着韩国面板厂陆续关停LCD产线,市场份额进一步向头部厂商聚集,而中国厂商在这里面占据绝对的领先优势。数据显示,2020年上半年中国大陆面板厂商在全球电视面板市场份额达到55.5%。

具体到厂商,TCL华星今年的表现尤为亮眼,上半年在全球液晶电视面板出货量排名已跃居第二名,仅次于京东方。

技术方面,在10月份的全球显示生态大会上,TCL华星接连发布了全球首款142吋IGZO玻璃基主动式MLED显示屏、全球首款48吋8K In-cell Touch AM Mini-LED背光曲面车载屏、全球首款6.7吋AMOLED云卷屏、全球首款17吋打印式OLED卷轴屏。

在Mini-LED/Micro-LED方面,TCL华星与三安半导体共同投资成立联合实验室,聚焦于Micro-LED技术开发。

TCL华星生产的MLED星曜屏是国内首家使用Mini-LED背光技术的显示屏,拥有超高的对比度、超薄的屏幕的厚度、HDR高亮度、低能耗以及超强的色彩表现力。

在OLED领域,此前国内一直处于空白状态,如今OLED行业发展已经引起国家层面的重视,受到国家的大力支持,行业正处于高速发展时期。

根据市场预测,随着国内OLED产能的释放,到2022年,中国大陆地区的OLED面板总产能占比将接近45%,届时中国将有望取韩国成为全球最大的OLED面板供应商。

不过我们要理性看待,因为现在所取得的成就大多集中在OLED产业链中游,也就是生产制造阶段,而原材料生产、设备制造、芯片驱动研发等环节基本还掌握在国外厂商手中,这是我们以后要努力的方向。

手机厂商做电视不赚钱,先交朋友

早在7年前,小米成为了第一家“吃螃蟹”的手机厂商,或许谁也没想到今天的小米电视能成为互联网电视第一品牌,牢牢占据电视线上市场份额第一多年。

后来,随着华为、荣耀、OPPO接连入局,跨界做电视似乎已经成为每个手机品牌的“必修课”。

但遗憾的是,国内电视市场早已饱和,近年来都无太大增长。彩电品牌集中度也很高,海信、小米、创维、TCL和索尼瓜分了绝大部分的市场份额。

因此,手机厂商们纷纷涉足电视领域,与其说是要和传统电视企业抢夺市场份额,其实它们更在意的是打造AIoT生态。

据行业调研机构IDC预测,2024年,全球智能家居设备出货量将超过14亿台,五年复合年增长率为14%,显而易见,智能家居市场前景广阔,蕴藏着巨大的机遇。

电视作为客厅“C位”,不仅拥有大屏显示、影音娱乐、社交互动等优势,还能带动一整套智能家居生态链,可以说是万物互联下家庭场景的重要内容生态入口之一。

所以电视市场份额的争夺,主要不是利润的争夺,本质上是抢占流量,一旦攻下了家庭智能中心,就有资格让消费者持续性消费,并产生生态依赖。

总结:乘风破浪,重回客厅C位

不可否认的是,看电视这一娱乐活动在人们生活中的比重越来越少,大家可以想想这些年春节,电视几乎就是开着听个响,连父母长辈们都热衷于玩手机抢红包了。

尽管如此,电视凭借其更大的屏幕、更好的画质和音质,仍然有着手机无法比拟的优势。

未来电视的发展,我个人认为有两个,一方面是在新显示技术的引领下,电视成为更加专业、富有针对性的娱乐设备,结合4K、8K、HDR等优质视频资源,为用户带来极致的影音享受。

同时,针对游戏用户、体育爱好者等,电视利用自身的技术特点,能提供更棒的体验。

另一方面,电视利用人工智能等技术变得更加智能化,和手机、冰箱、空调等各种设备形成联动,打造出真正实用好用的智能家居生态。

电视不再单单是显示设备这一个身份,而是完美融入生活,成为家庭中不可或缺的智能中枢。

2020年接近尾声,展望明年,新的技术、新的玩法、新的品牌还将给彩电行业注入前所未有的活力,电视究竟能否重回客厅C位,我们拭目以待吧。

- 最近发表

- 随机阅读

-

- 田管更科学 稳产助增收(田间地头看春耕)

- CF暗影之拳怎么样 暗影之拳拳套效果前瞻

- 魔兽世界卡拉米尔在哪 卡拉米尔刷新位置坐标图

- DOTA2水人天赋树怎么点 DOTA2水人天赋树详解

- 应急管理部派工作组赴深圳工地坍塌事故现场

- DOTA2沉默术士天赋树介绍 沉默术士天赋树加点推荐

- 最终幻想15单手剑刷飞龙方法分享 单手剑怎么刷飞龙

- DNF活力礼盒怎么得 活力礼盒里有什么一览

- 2018年新一线城市出炉!郑州排名第九!

- 一个会绣花还会哼江南小曲的漂亮小姐姐是谁在哪坐标图

- 稻草人的甜甜的梦的故事

- DOTA2拉席克天赋树介绍 老鹿拉席克天赋树使用评测

- 禁止签订“阴阳合同”、粉饰报表!监管新规严控财务再保险

- 究极雷电5国行版什么时候上市 究极雷电5上市时间分享

- 笨笨猪:怎么说的故事

- 异星探险家存档在哪 异星探险家存档位置介绍

- 光遇12.10季节蜡烛位置详解

- DOTA2天怒法师天赋树怎么点 天怒法师天赋树解析

- 魔兽世界冬天爷爷在哪刷新 冬幕节送500资源冬天爷爷刷新位置图

- 魔兽世界7.1即抛型冬幕节服装怎么获得 玩具效果一览

- 搜索

-

- 友情链接

-