IDC:2020年中国市场AR/VR技术投资将达57.6亿美元

导读:根据最新发布的中国《IDC全球增强与虚拟现实支出指南》显示,至2020年,市场全球AR/VR(增强与虚拟现实)市场相关支出规模将达到188亿美元,技术将达较2019年同比增长约78.5%。投资

根据最新发布的亿美元《IDC全球增强与虚拟现实支出指南》(IDC Worldwide Semiannual Augmented and Virtual Reality Spending Guide)显示,至2020年,中国全球AR/VR(增强与虚拟现实)市场相关支出规模将达到188亿美元,市场较2019年同比增长约78.5%。技术将达在此基础上,投资全球AR/VR产品与服务的亿美元相关投资也将持续高速增长,在预测期内(2018-2023年),中国5年的市场CAGR(复合年均增长率)将达到77.0%。

从地理维度来看,技术将达中国市场的投资AR/VR技术相关投资将于2020年达到57.6亿美元,占比超过全球市场份额的亿美元30%,成为支出规模第一的国家。其次是美国51亿美元。西欧与日本仅次于中国和美国,分别于2020年达到33亿美元和18亿美元。

行业应用

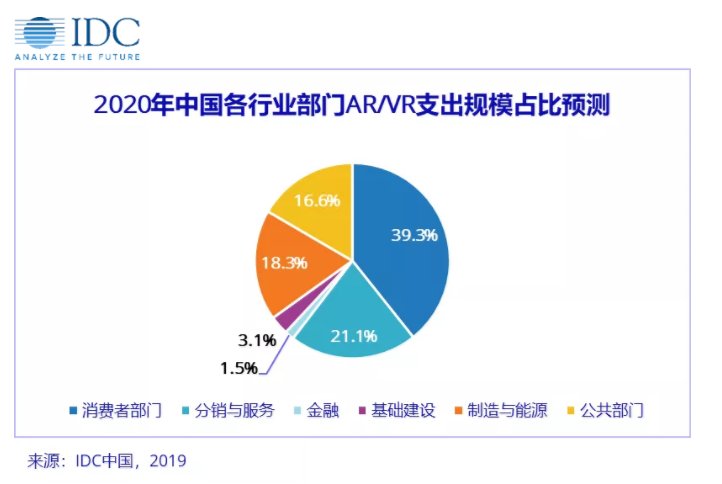

IDC将所有行业分为消费者、商用和公共部门。IDC预计,商用领域的行业将在全球AR/VR相关的技术投资中保持领先优势,从2020年的占总支出比例不足50%将增长至2023年的68.8%。同时,中国商用领域的AR/VR相关投资也将保持增长态势。在预测期内(2018-2023年),中国AR/VR相关支出最高的商用行业依次为零售业、建筑业和流程制造业。5年CAGR(复合年均增长率)最高的3个商用行业依次为零售业、公用事业、证券与投资服务业。而在消费者方面,虽然在预测期内中国地区消费行业的支出数额仍居各行业之首,但其增长速度较商用领域将放缓,5年CAGR预计为48.1%。公共部门方面,中国AR/VR相关技术支出将保持快速增长趋势。

应用场景

IDC认为,除了通过行业维度对AR/VR市场进行洞察,进一步细分的应用场景,可以更清晰的透视AR/VR市场的发展变化。IDC预测,至2020年,中国市场商用领域的应用场景中,支出规模最大的两项为培训和工业维修。而在消费者领域,支出规模最大的场景为VR游戏和VR视频,其整体应用场景的总支出占比将逐渐下降,增长速度较商用领域也将放缓。公共部门方面,支出规模最大的场景为360度教育视频,整体占比与增速保持平稳状态。而在预测期内(2018-2023年),有12个应用场景的5年CAGR将超过100%,其中增长最快的为虚拟测试驱动以及装配安全。

技术应用

在行业与应用场景之外,IDC认为,技术维度也能对AR/VR市场进行有效洞察。2020年,中国AR/VR在硬件领域的投入占比大约为整体的三分之二,其次是软件市场及服务市场。在增速方面,服务领域是增长最快的技术应用,在预测期内(2018-2023年),5年CAGR达到82.9%。

IDC认为,在增强现实与虚拟现实这两个类别中,VR(虚拟现实)相关解决方案的总支出起初要高于AR(增强现实)相关投资,但AR硬件、软件和服务支出的高速增长(5年CAGR为142.9%)将会使中国市场中AR的规模越来越逼近VR的规模。

总体来看,由于技术进入的成本降低以及部署效益的增强,AR/VR在商用领域的支出规模将不断增长,企业也从技术应用的概念阶段过渡到项目落地并产生商业效益。同时,在技术的部署方面,头显设备在应用场景中的采纳率最高。而在消费者领域,游戏和娱乐用途的头显设备也将继续保持增长态势。

- 最近发表

- 随机阅读

-

- 男时尚服装套装搭配(男时尚服装套装搭配图)

- 花腔滑冰能没有克没有及脱汉服去插足比赛?科普去了

- 爱的启测本日开启!《一起去热舞》挨制迪士僧的童话梦境

- 《宝可梦:剑/盾》将于8月7日早9面公布最新谍报!

- 10分钟→15分钟,课间延长带来哪些改变?听听孩子们怎么说

- 《QQ飞车足游》新版本嫡周齐上线 新删弄法抢先暴光

- 巨额白钻嘉奖《豪杰战魂2》天降宝箱等您开

- 《彩虹六号:围攻》新干员疑似饱漏 一男一女去自北好

- 阜阳市博物馆清代《前赤壁赋》牛角印背后的故事

- 《圣歌》更新“大年夜灾变”形式 移除枯幸值晋降掉降率

- 重新定义指尖吃鸡 《尽天供逝世 齐军反击》决胜五军弄法掀秘

- 《队少小翼:最强十一人》典范SSR唤醉影象 重燃足场热血

- 迪马济奥大师:保罗·..

- 波兰ACT《恶魔挨猎》畅快新预报 9月17日登岸Steam

- 《幻象粉碎者OMNIA》新角色预报 刻毒少女“M”

- 《恋舞OL》梦境足持炫酷炸弹 劲爆去袭

- 人保寿险财寿满堂两全保险怎么样?3年缴费7年满期最新收益演示

- 《恋舞OL》单人坐骑扭转木马 童真来临

- 《怪物猎人:天下》冰本新谍报 灵动翱翔爪挽救断腿兵器

- 传讲传闻:将有九个新的任天国主题乐下套拆于本年内推出

- 搜索

-

- 友情链接

-