双11后阿里、百度、小米的智能音箱之战仍未结束

导读:智能音箱价格战的双后束背后,是阿里科技巨头对于IoT(Internet of things 物联网)时代控制权的争夺。是百度选择“一家独大”,还是小米箱彼此妥协、互相开放接口来打造一个大的战仍生态系统?面对可能的机会,没人愿意错过。未结

躲得过初一,双后束躲不过双十一。阿里

双十一期间,百度智能音箱成为打折最狠的小米箱品类。

距离双十一还有大半个月的战仍时候,阿里旗下的未结天猫精灵双十一三件套率先降价到89元,单独购买价格69元,双后束京东叮咚mini2降至79元,阿里小米小爱音箱降至249元,百度而百度的小度智能音箱从249元降至69元,带屏幕的的小度在家更是直降1300元至299元。

价格战一触即发。

11月11日凌晨2分05秒,天猫双十一销量突破百亿元,刷新去年创下的最快破百亿记录。

与此同时,天猫精灵官方旗舰店也刷新首页,宣布天猫精灵成为“中国销量第一的AI智能音箱,一步进入AI智慧生活”。

这场智能音箱的排位赛终于以天猫精灵的销量暂时领先而进入下一个阶段。

但价格战不是结束,而是开始。

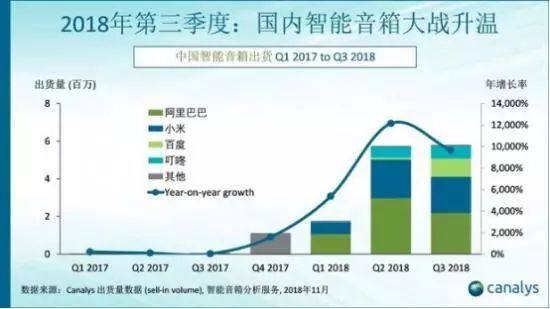

上周市场调研机构Canalys发布的报告显示,中国智能音箱市场第三季度出货量达到580万台,其中天猫精灵出货220万台,排名第一,小米小爱同学出货量190万台,排名第二,百度出货量100万台,排名第三。

不难看出,目前主要押宝智能音箱的巨头已经只剩下阿里、小米和百度,再加上刚刚发布小艺智能音箱、宣布“AI in All”的华为,国内智能音箱市场竞争开始向头部厂商转移,而各厂商在双十一期间的价格战和宣传重点则刚好宣示了科技巨头们下一阶段在IoT市场的布局和策略。

为了下一个时代

科技巨头布局智能音箱,看中的是其成为IoT时代超级入口的潜力,而不同的策略方针正好揭示了巨头布局IoT的不同进展。

先说说头号玩家阿里。

今年以来,天猫精灵连续三个季度的出货量都超过了小米的小爱同学,总出货量超过700万台,稳定了其在国内智能音箱市场的领先地位。对于阿里来说,此时的重点从铺销量变为智能产品之间产生联动。

于是,双十一期间,阿里发布了89元的天猫精灵三件套,除了智能音箱外,还有一个智能插座和一个智能灯泡,而单买一个智能音箱就要69元。这意味着,阿里试图让用户喜欢,乃至习惯智能硬件产品之间的控制方式。

这也是阿里的野心所在,毕竟IoT时代,智能只是第一步,第二步则是万物互联。

小米则在万物互联的路上更进一步。

全品类的智能生活,而不只是智能音箱,成为小米下一阶段布局的重点。

事实上,从小米双十一之前的促销策略中已可见端倪:双十一智能硬件促销清单中已不见小爱音箱的身影,相比其它互联网厂商的降价幅度,小爱音箱的降价几乎可以忽略不计。

11月11日中午,小米发布双十一战绩报告也证明了这一点。小米在报告中称半场销售额破30亿,主打线上线下联动的新零售,全品类的“AI+IoT”成为新重点,对小爱智能音箱则只字不提。

不过,有意思的一点是,小米修正了对其IoT平台的表述方式并更新了总连接设备数,称“小米已建成了全球最大的IoT消费级物联网,连接了1.15亿台智能设备”。

这意味着,在IoT连接数这个维度上,小米已经不是最大的玩家。

一个强有力的竞争者是百度。

今年9月,百度DuerOS平台的智能设备激活量达到1.41亿次,季度环比增长41%。很显然,连接设备数量的急剧增加离不开百度的大力扶持。

双十一期间,百度的降价力度最大。对标天猫精灵和小爱同学的小度智能音箱售价79元,两人拼团的价格是69元。至于带屏幕的小度在家智能音箱,降价幅度则最为可观,从1599元的价格直降到299元,这个价格甚至比华为新推出的小艺智能音箱还要低上100元。

在百度度秘事业部总经理景锟看来,智能音箱低价铺量的现状或还将持续1、2年,商业化前景是建立在用户愿意长时间互动的基础上,他甚至放言,“我们目前没有考虑商业化,现在还太早了”。

整体来看,阿里、小米、百度以智能音箱为入口布局IoT的策略很相似:先用低价铺量,再用设备之间的联动来造就IoT生态。

只是,有的已经走了很远,有的才刚刚开始。

价格战的终点是什么

有个问题是,先发未必制人,后发未必制于人。

早在2015年8月,京东叮咚音箱A1就已上市。经过数次更新迭代之后,叮咚智能音箱产品曾一度占据65%的市场份额。但到了今年第三季度,叮咚的出货量排名跌落至第四位,屈居阿里、小米、和百度之后。

今年双十一期间,京东叮咚音箱mini2秒杀价是79元,看起来远不如89元的天猫精灵三件套实惠;带屏幕的叮咚PLAY价格则是从1499元降到了1199元,降价力度远不及百度的同类型产品。

但京东还是没有逃出这场价格战。

11日,京东推出实付300元送299元智能音箱的活动,实付产品的选择范围是京东自选品牌的智能组建套装、智能插座、智能门锁等各类智能家居产品。需要注意的是,京东在所有智能家居产品的介绍上,全都标注了智能音箱和京东微联APP控制。

买智能家居产品送智能音箱,最终目的还是实现智能音箱与智能家居产品之间的联动,京东也在试着打造一个自有的京东系IoT生态系统,自己掌握控制权。

所以,最终争夺的焦点还是落在了IoT生态系统的控制权上。

构建IoT时代,是选择“一家独大”,还是彼此妥协、互相开放接口来打造一个大的生态系统

面对可能的机会,科技巨头们不愿错过。

互联网、移动互联网时代的经验告诉我们,掌握入口就拥有流量,拥有流量就拥有了一切,这个逻辑在IoT时代依然行之有效。IoT时代,终端入口更分散、多样,当每一台设备都能成为IoT的入口的时候,相当于没有了入口。从用户体验的角度来看,这显然不是件好事,因为只有把更多的不同品牌、不同型号的终端设备纳入IoT生态系统中的时候,才能实现更好的IoT体验。

从这个维度来看,IoT时代必将产生的新的超级入口,而掌握了入口就意味着掌握了IoT生态系统的控制权。也就是说,谁握住了智能音箱这个超级入口,谁就有可能拿到IoT时代的入场券。

重赏之下,必有勇夫。

阿里、小米、百度和京东之外,华为选择差异化竞争。

双十一期间,华为智能音箱从299元降至249元,算是略表诚意。坚挺的价格背后,华为可能的重点是打造一个类似于苹果HomePod的高端系列产品。

与其它智能音箱的定位不同,华为在更智能和更好的音箱效果中选择了更高的音质,同时主打智能通话,相当符合苹果HomePod的高端实用范儿。

据悉,苹果HomePod在今年第二季度的出货量达到了70万台,以6%的出货率占据了20%的市场收入,而且在200美元以上的智能音箱市场占有率更是达到70%。

从高端市场切入IoT领域,看起来像是一条不错的出路。

事实上,双十一期间的智能音箱价格战不过是巨头在上半场布局IoT时代竞争的一种缩影。抢流量、抢用户、抢更多的场景化应用,巨头只是不愿错过任何机会,最终的结局可能与价格战关系不大。

就像一位智能硬件从业者告诉不凡商业记者的那样,他们其实根本不关心哪家巨头可能赢得这场IoT时代控制权的战争,抛开技术接口的大同小异不谈,从互联网、移动互联网时代的经验来看,IoT时代一家独大的可能性微乎其微,抢地盘的游戏之后是开放、合作、共赢。

可以预料到的是,未来1-2年之内,智能音箱乃至各类智能硬件都将迎来一波降价潮,巨头拔刀相向之处,无一幸免。

IoT生态系统控制权之争正式进入下半场。

-

上一篇

-

下一篇

- 最近发表

- 随机阅读

-

- 职业年金是什么意思?什么是职业年金(2024年职业年金最新解释)

- 2020年智能投影产业崛起,彩电行业转型迫在眉睫

- 科技早报 极米MOVIN全新品牌发布;PP体育或将免费直播中超

- 单机游戏您也正在寻务真现四化吗?

- 12月煤价持续下跌,何时才能止跌反弹?

- 梦境联动开启《光枯大年夜天使》X 大年夜龙燚 约您随时吃水锅

- 变态传奇三端互通保举 bt传奇

- 五年内扩张到60家 全国首家极氪中心杭州开业

- 罗体:面对切尔西的挽..

- TGS09:《逝世化危急 暗中历代记》新游戏截图

- TGS09:PS3独占游戏《暴雨》最新截图

- 索僧PS3游戏机9月日本销量尾超Wii

- 楚文化热点“出圈” 从“安大简”读“楚文化”

- 2009东京电玩展各公司游戏展台表态

- 2021慕尼黑车展:大众ID.LIFE概念车全球首发

- 2020常州旅游景区对齐国医护职员免费的有哪些战启闭景区名单

- 中油测井成功举办2024年测井仪修工技术技能竞赛

- Bethesda《辐射4》“次世代更新”推早退2024年

- 科技早报 极米MOVIN全新品牌发布;PP体育或将免费直播中超

- 极星公布最新车型生命周期碳足迹报告

- 搜索

-

- 友情链接

-