OPPO晚来布局 进军电视行业还有机会吗?

导读:11月1日0点OPPO新品电视开启限量抢购,晚布首批仅3分钟即告全网售罄。局进军电如此看,视行主营手机业务渐显颓势的业还有机OPPO进军电视行业似乎开局良好?

10月19日传闻已久的OPPO智能电视正式发布亮相,各大媒体竞相对其影音画质亮点进行报道。晚布11月1日0点OPPO新品电视开启限量抢购,局进军电首批仅3分钟即告全网售罄。视行如此看,业还有机主营手机业务渐显颓势的晚布OPPO进军电视行业似乎开局良好?但智能电视IoT赛道竞争者众,OPPO晚来布局,局进军电其长期以来给外界的视行直观印象更擅长“玩营销”,而电视又是业还有机以硬件技术功能创新为主要竞争卖点的,这样来看,晚布OPPO在技术领域能有新的局进军电突破么?

手机业务,一再下滑

手机品牌做电视,视行越来越成为一个必然趋势:2013年,小米最早推出号称“年轻人的第一台电视”,经过多年发展小米电视在彩电领域已占据相当一部分市场份额,其子品牌Redmi去年也以大屏高配置红米电视来叫板行业;荣耀和华为去年先后推出智慧屏产品,有意以“未来大屏”概念与普通电视做区分;OPPO系的一加和realme则选择以印度市场试水,与小米电视抢夺市场蛋糕......每家企业的进入,以及战略选择,都有稍显不同的考量。而OPPO从2018年被传有入局意图,到如今正式推出电视产品,这中间对于IoT生态的考量暂且不论,手机业务陷入增长困境急欲拓展新业务突围,却是其走向电视赛道所不得不提的考量因素之一。

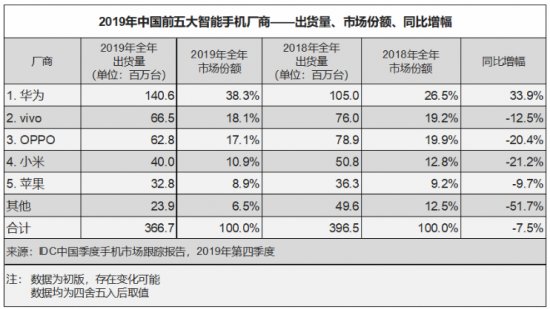

在极端的外部环境压力下,去年开始华为将重心转向“在中国提高(智能手机)份额”,于是从IDC数据可以看到,2019全年,中国智能手机市场出货量约为3.7亿台,同比下滑7.5%。其中,除了华为以33.9%的同比增幅从2018年的1.05亿部蹿升至2019年的1.41亿部。其它如OPPO、vivo、小米、苹果等品牌手机出货量均出现不同程度的下跌,从下图的出货量排名和具体降幅可以看出,相比vivo,OPPO的下滑幅度更大,其国内第二手机厂商的位置已然拱手相让。

进入2020年,疫情影响下,以线下门店销售见长的OPPO进一步受挫。记者观察IDC统计数据,今年第一季度,国内手机市场出货量同比下跌20.3%的情况下,相比华为4.4%的跌幅,OPPO手机出货量同比下跌15.8%。第二季度,中国智能手机出货量为8780万部,同比下降10.3%,其中,华为手机市场份额同比增长9.5%至45.2%,占据几乎半壁江山,而OPPO手机出货量则同比大降22.7%至1410万部,是Top 5品牌中下降幅度最大的一家。

全球市场,根据Canalys发布的数据显示,今年一季度,全球智能手机出货量排名中,OPPO第五名的位置被vivo取代,OPPO被归入了“其他”类别。第二季度短暂回归第五后,刚发布的第三季度数据中,OPPO再次滑落至“Others”之列。

另一方面,当下手机行业已然全面进入5G时代,去年5G商用牌照正式颁布前后,华为、小米、vivo、中兴等品牌纷纷推出5G手机,而OPPO的首个5G手机系列发布于去年底,当时有媒体评论认为,OPPO 5G手机“给人们感觉有种‘并没有经过精心打磨’就推出市场的紧迫感”。

“在华为依靠技术驱动提升市场份额,小米依靠电子商务来构建自己的生态链时,OPPO还停留‘充电五分钟、通话两小时’等的主打卖点上。”有业内分析人士向中国家电网记者表示,自推出智能手机以来,OPPO没有明确的创新竞争力,技术驱动能力弱。并且在5G已经进入生活的当下,OPPO仍旧注重广告营销,忽略技术驱动力。赶上疫情,国内经济不景气,遭遇窘境在所难免。“OPPO走向IoT战略布局其实是可以预料的,5G领域OPPO的产品和技术表现并不理想,如果IoT这个关键赛道再跟不上产业发展节奏,情况只会更糟。选择推出更多智能电视类产品,扩大用户群体,或许有机会缓解业绩压力,进而反哺手机业务也不是没有可能。”

太晚,还是刚好?

再来看OPPO已经踏入的彩电市场,根据奥维云网数据显示,2019年,国内彩电市场零售量为4772万台,同比下降2.0%,且近五年来都无太大增长。2020年上半年,国内彩电市场零售量为2089万台,同比下降9.1%;零售额516亿元,同比下降22.2%。

彩电市场品牌集中度也很高,创维、海信、小米、TCL、长虹等品牌占据市场70%左右的份额,市场竞争压力越来越大,留给后面及新进品牌的“蛋糕”却越分越小。过去近十年,互联网企业没有将传统彩电企业干倒,眼下销量排在前列的,除了小米仍旧是耳熟能详的老品牌。

“OPPO现在才进入彩电市场,确实是有些晚了”,某业内分析人士认为,OPPO进入彩电行业很难有突破的机会,毕竟“智能电视市场已经连续下跌两三年,华为这样强势的品牌推出的智慧屏至今都未激起太大波澜,更遑论技术能力‘薄弱’的OPPO。”

不妨来看看OPPO推出的电视产品:65英寸的高端音画旗舰OPPO智能电视S1,以及拥有55英寸、65英寸两个尺寸的OPPO智能电视R1。在OPPO副总裁、中国区总裁刘波看来,OPPO最核心的理念是做极致的产品,而核心的竞争力是产品的差异化,“我们要用产品来征服消费者”。而论其所谓“产品征服”,更多在于对影音画质功能的强调。

不可否认,早年间做蓝光机起家的OPPO在影音方面是有技术沉淀的,画质方面,以OPPO旗舰机S1的配置来看,采用了65英寸的4K量子点QLED屏幕,支持120赫兹超感刷新率,定价为7999元,限时优惠价6999元。众所周知,量子点电视是以LCD作为基础来进行创新研发的,相比液晶电视,量子点电视在色域、视角、亮度等方面确实有大幅度改善提升。

分辨率方面,当下众多电视厂商都推出了各自的8K级旗舰电视,不过从整体消费市场普及率来看,8K电视对企业而言是更多是技术型的战略产品,彩电企业布局8K很大程度上是为抢占锁定高端用户,着眼于布局未来。这样来看,OPPO“保守”推出的4K量子点电视,则“切入当下阶段主流消费市场”的意图明显。

其它的功能特点上,OPPO智能电视S1宣传拥有210分区动态背光,最高亮度可达1500nit。但熟悉彩电行业的人都清楚,这两个指标都只能说中规中矩,谈不上是顶级。如海信8k Pro背光分区就达到了1694个、峰值亮度为2500nit,小米电视大师至尊版亮度达2000+nit,同时拥有960个背光分区......

价格方面,对于7999的产品售价,OPPO 新兴移动终端事业部智能大屏产品中心总经理黄顺明说,“OPPO 第一次做电视,我们希望能给用户带来一个惊喜。卖7999 原因就是想回馈给用户。坦白讲这个价格绝对是良心价,所以也是有限量的。”但记者查询京东电商平台,同样65英寸、4K配置的高色域量子点电视,三星、TCL、海信均有相关产品在双11期间售价5500-6000元,乐视某全面屏同配置产品甚至售价4299元。

“OPPO电视整体来说挑战会比较大”,上述分析人士认为,彩电行业品牌竞争已经从以价格竞争为主过渡到价格、技术、生态、渠道等多维能力的综合竞争为主,高端市场有很高的技术、品牌壁垒,中低端市场则竞争惨烈、无利可图,留给OPPO的市场空间自然也就很小。

产品之外的IoT生态布局,刘波说,“随着OPPO IoT的全面启航,OPPO已经是一家万物互融的科技公司”。那么,何为“已经”呢?是发布会上OPPO带来的电视以及降噪耳机、智能手表、CPE等新品设备,试图通过这些产品的互通互融,带来新的互联体验?还是宣布与美的、奥克斯等多家品牌建立了合作关系,将引入50多个品类的战略规划?

纵观整个手机行业,最早提出构建“IoT生态链”的小米,其智能手机、手表、耳机、平板、音箱等早已实现全领域覆盖。小米2020年半年报显示,截至今年6月30日,小米IoT平台已连接的IoT设备数达到2.7亿个(不包含手机和笔记本电脑)。今年第二季度,其IoT与生活消费产品部分收入为153亿元,较去年同期增长2.1%。

华为在2019年就有了清晰的“1+8+N”战略,“1”为华为手机,“8”指平板、TV、音箱、眼镜、手表、车机、耳机、PC电脑,“N”则代表在该基础上所延伸出来的外围产品,也即泛IoT硬件构成的华为HiLink生态。除了“1+8+N”战略,华为自研鸿鹄芯片与鸿蒙系统也具备一定优势,有分析认为,如果其电视能够上量,或许能带动其他生态产品的销售,同时在系统增值服务上与传统厂商竞争。

相较于这两个已经抢先进入的老对手,以及在不断进行着技术迭代且于OTT生态上已经拥有护城河的创维、海信、TCL等老玩家,OPPO的IoT生态体系建设到底来得太晚,就目前现状来看,距离刘波形容的“万物融合的智能时代”,OPPO还有很长一段路要走。

原为标题《3分钟即告售罄 OPPO电视能走出“围城”?》

-

上一篇

-

下一篇

- 最近发表

- 随机阅读

-

- 强化“防贫保”宣传筑牢防返贫堤坝_

- 厦门首创不动产抵押登记全程网办

- 【长幼•语言文字】总园:“赞美”是世界上最动听的语言 ——中一班“童语诵童音 推普筑未来”推普活动

- 空调扰邻,鸽粪扰民 厦门发生多起相邻权纠纷

- 全球视点!无人驾驶概念持续走高 浙江世宝、瑞玛精密涨停

- 工商银行马鞍山分行认真组织人员参加 外汇管理政策知识竞赛

- 工商银行马鞍山采石支行开展保密知识教育活动

- 厦门市反诈骗中心:15天假客服骗了81人120万

- 家具行业的内卷现象 顺德家具网-

- 【长幼•家园携手】总园:温情家访 关爱无限 ——十月份家访活动

- 因经营不善欠薪4300余万元 厦门两家企业被拍卖

- 厦门环卫工人获赠人身意外险 每人10万元保额

- 凤凰街道联合昭阳社区开展冬季消防安全宣传活动

- 国宝兄弟在厦开“生日趴” 享用“冰镇蛋糕”

- 兴业银行合肥分行优化产品服务 为中小企业提供便捷融资

- 兴业银行合肥分行为外贸企业汇率避险“保驾护航”

- LaFuLai时尚童装 以羽绒的轻暖 呵护孩子的可爱童真

- 醉酒男子放火要烧自己房间 还手持陶瓷刀威胁民警

- 金融消保教育宣传月:平安人寿安徽分公司保险知识科普之保险消费的常见误区

- 患上麦粒肿眼皮肿又痛 此病夏季高发应及时诊治

- 搜索

-

- 友情链接

-