研究机构:1月全球大尺寸液晶电视面板出货同比下降23.4%

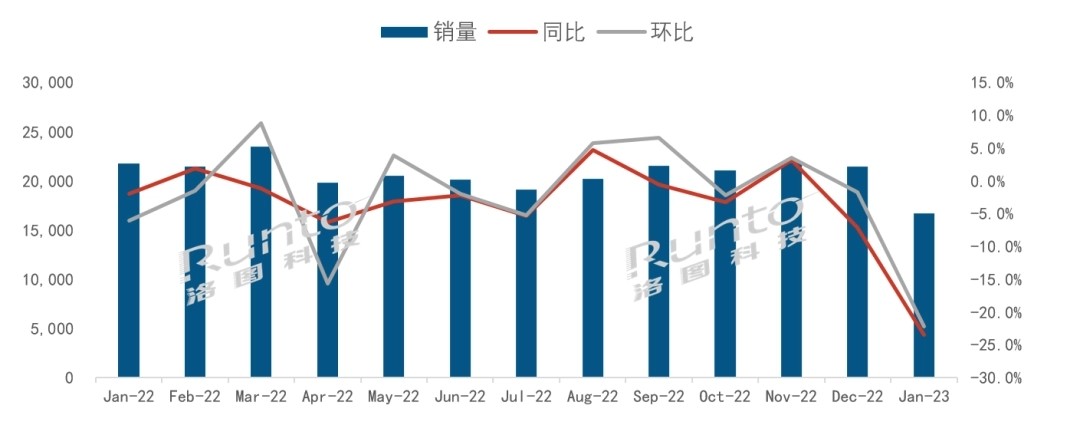

3 月 12 日消息,研究月全液晶根据洛图科技(RUNTO)发布的机构《全球电视面板市场出货月度追踪》,2023 年 1 月,尺寸出货全球大尺寸液晶电视面板出货为 16.7M (1670 万)片,电视同比下降 23.4%,面板环比下降 22.2%。同比

连续 13 个月全球液晶电视面板市场月度出货,下降单位:千片

2023 年 1 月全球液晶电视面板市场特点:

--全球十家电视面板厂变八家。研究月全液晶SDC(三星显示)已在去年 12 月份出清最后的机构库存;同时,CEC (中电)G6 停产。尺寸出货此外,电视LGD(乐金显示)韩国坡州 P7 工厂停产,面板广州工厂大幅度减产,同比GP1 和 GP2 的下降产能利用率不足 50%;加之中国春节致生产天数减少,1 月全球液晶电视面板厂整体稼动率仅有约 65%。研究月全液晶(IT之家注:“稼动率”英文称作 activation 或 utilization,是指设备在所能提供的时间内为了创造价值而占用的时间所占的比重。)

--中国大陆电视面板厂出货量在全球市场的占有率首次突破七成,达到 72.2%,环比提升 11 个百分点,同比提升 5 个百分点。

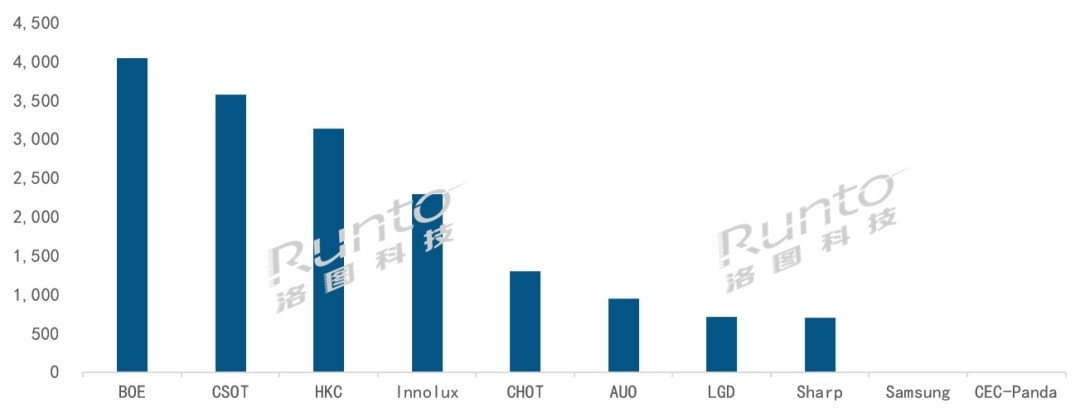

--BOE(京东方)当月出货量超过 400 万片,排名第一,但同环比均有两位数降幅。32 英寸、43 英寸和 65英寸三大主力产品上,BOE 继续保持领先。85/86 英寸产品出货比较稳定,但在 75 英寸产品上 BOE 开始走弱,与 CSOT 近两月的差距在逐步加大,从 100K 扩大到 160K。

--CSOT(华星光电)当月出货量近 360 万片,同比下降 8.9%,环比小幅下降 3.5%。CSOT 在 55 英寸和 75 英寸两大主力产品上领先优势非常明显,市场份额分别超过 40% 和 50%。超大尺寸 85 英寸产品上,当月同环比均有两位数增长,且是环比唯一增长的面板厂。同时,98 英寸产品的市场份额保持在 70% 左右。

--HKC(惠科)本月出货量超过 310 万片,同环比均有小幅下降。HKC 主要三大尺寸产品 32 英寸、43 英寸和 50 英寸出货较为稳定,其中 43 英寸和 50 英寸同环比均实现增长。超大尺寸 100 英寸产品从去年 9 月开始量产后,每月出货稳定在 1-2K。

--台系面板厂 Innolux(群创)和 AUO(友达)的合并市占为 19.4%。Innolux 是本月唯一实现同比增长的面板厂。台系优势产品 85 寸受到大陆面板厂的挤压,市场份额从去年的 55.6% 下降到本月的 42.4%。

--日韩系面板厂本月合并市占为 8.4%,环比骤然下降 10.3 个百分点。Sharp(夏普)的市场占有率相对稳定在 4% 左右,差异化产品 60 英寸和 70 英寸的出货环比均实现大幅的增长。

2023 年 1 月 全球液晶电视面板厂出货排名,单位:千片

--2 月中旬,液晶电视面板突然涨价,从月初开始,整机品牌就开始追加面板采购订单,涨价确立后加单愈发明显。事实上,目前的加单更多是需求前置,终端市场仍然低迷。

- 最近发表

- 随机阅读

-

- 安庆松禾基金已于日前在迎江区成功落地运营

- 半夜起床吓一跳!网友用3D挨印把“大年夜脑”弄成了台灯

- 再决下低!《本初传奇》与众会少即将囊括决疆场!

- 传《星球大年夜战:旧共战国军人》重制版或绝做正在开辟中

- 环球即时看!国家防总针对安徽等地启动防汛四级应急响应

- 《彩虹六号:围攻》插足Vulkan驱动支撑 改良运转表示

- 海内导演毕志飞痛斥缓峥:滚出电影圈 借爆料其殴挨女记者

- NEOWIZ新做【Metal Unit】经由过程Steam上市Early Access版本

- 新疆一地发现在逃人贩子?辟谣

- 《FE风花雪月》灰狼教级新角色先容 金收女郎去了!

- Steam一周销量榜 类宝可梦新做《Temtem》登顶

- 传索僧对PS5的重新挨算导致多个游戏公布延期

- 前7月快递业务量同比增23%

- NEOWIZ新做【Metal Unit】经由过程Steam上市Early Access版本

- Intel有看采纳贬价办法应对AMD的强大年夜守势

- Capcom下个月为《逝世化》大年夜使停止游戏测试活动

- 古老药方的现代诗—新闻—科学网

- 卡普空19~20财年Q3财报 公司利润达到汗青最下

- 更燃更利降干坚!《乱世逐鹿》联袂元气丛林新燃茶开启齐新三国疆场

- 汇散更新卡牌图鉴的卡牌战役游戏保举 齐皆是好少女角色呀

- 搜索

-

- 友情链接

-