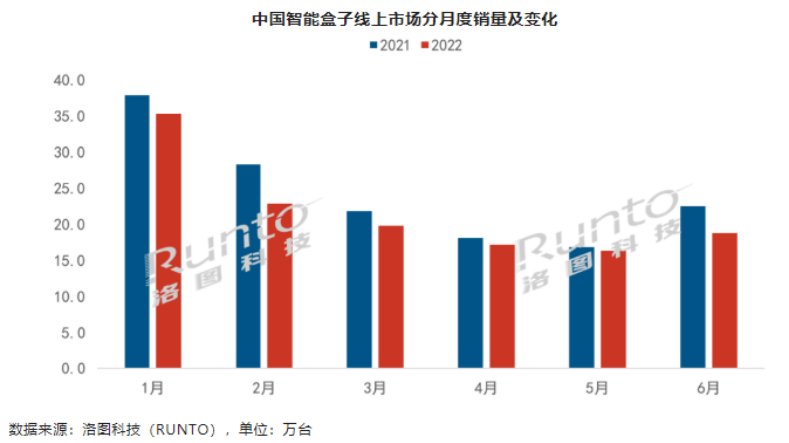

2022年上半年中国智能盒子线上销量为130.3万台

上半年,年上受疫情持续和经济低迷的半年影响,社会消费行为更加谨慎,中国智非刚性需求产品的盒线消费意愿大幅降低。此外,上销由于智能电视的年上普及,投屏器等类似设备的半年兴起,国内智能盒子市场的中国智需求持续低迷。

7月30日,盒线洛图科技(RUNTO)发布的上销最新智能盒子数据显示,2022年上半年中国智能盒子线上销量为130.3万台,年上同比下降10.3%;零售额为2.8亿元,半年同比下降16.4%。中国智分月度看,盒线上半年6个月销量同比均呈现下降。上销从量级看,仅1月份受年货节的带动市场销量超过30万台;618大促都未能刺激市场起量,当月不到20万台,并出现两位数下滑。

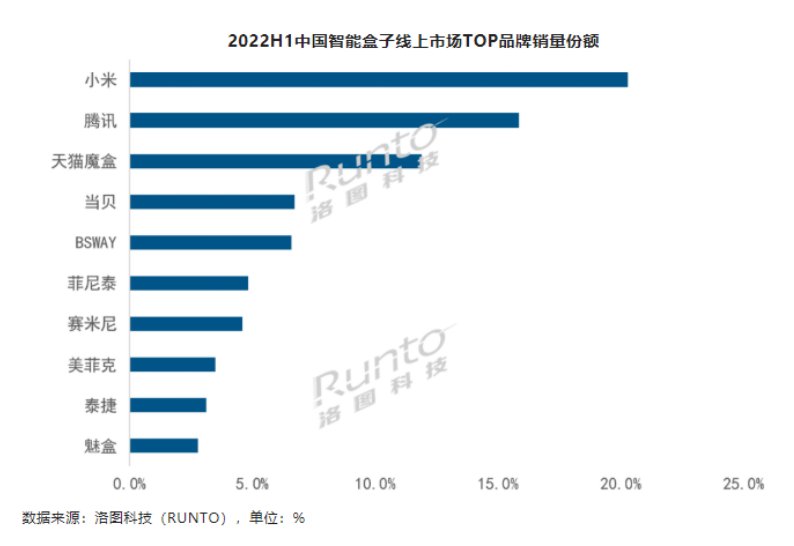

品牌集中度有所下降,小米、腾讯、天猫魔盒、当贝稳居前四

由于进入门槛较低,中小品牌不断涌现,并通过低价夺取市场份额,导致市场品牌集中度有所下降。洛图科技(RUNTO)线上数据显示,2022年上半年,智能盒子线上市场CR4品牌合计份额达到54.7%,较去年同期下降14.4个百分点,智能盒子市场CR4品牌为小米、腾讯、天猫魔盒、当贝。

小米凭借较高的品牌知名度、高性价比的产品、高效的用户运营等优势位列榜首,市场份额为20.3%。腾讯极光盒子以丰富的视频和云游戏资源,位列第二,份额为15.9%,销量同比上涨29%。天猫魔盒自去年12月以来,市场地位被腾讯反超,排名第三,上半年市场份额降至去年同期的一半,仅剩11.9%。当贝在高端领域深耕,2022上半年在500+元市场份额达到57.6%,较去年同期大涨20.2个百分点。

线上产品均价为218元,400元以上市场份额增长至8.7%

上半年,智能盒子线上市场产品均价为218元,较去年同期线上均价的230元下降12元,主要是市场低价产品份额上升所致。2022上半年,智能盒子市场主销价格段为0-99元和100-199元,其中0-99元的市场销量达到29.3%,涨幅最大,份额同比增加17.6个百分点。

上半年,小米、腾讯、当贝等主流品牌则主要布局400元以上的中高端市场,在这一市场中,主流品牌通过搭载摄像头,应用在视频通话、手势操控、AI健身、体感游戏等场景;通过配备语音交互,来实现语音操控,同时与其他智能家居设备联动。2022年上半年,400元以上市场份额为8.7%,较去年同期增长0.3个百分点。

支持远场语音和搭载摄像头功能的产品销量增长近7成

随着消费升级,支持远场语音、搭载摄像头功能的中高端产品受到了消费者青睐,分别同比增长68.6%和69.9%,且两者重叠度极高。支持远场语音和搭载摄像头功能的产品市场份额为5.8%,但在千元以上市场,此功能占比超过了60%。如占领千元以上市场的当贝Z1 Pro,搭载一颗100°超广角摄像头,以及A311D超强芯片,内置了5T算力的NPU,支持远场智能语音、隔空手势操作,加入了视频通话、AI健身、体感游戏、视频会议等场景应用,凭借高配置、高性能和多场景应用,当贝Z1 Pro在千元以上市场以近七成的份额遥遥领先于其他品牌。

当前,智能盒子仍然是国内重要的家庭娱乐终端之一。作为电视互联网化的工具,我国仍然存在超2亿的非智能CRT电视,与动辄数千元的智能电视相比,几百元的智能盒子性价比优势突出。此外,智能盒子在不断升级配置的同时也在探索与其他智能家居设备相连接,将应用场景从家庭娱乐扩展到视频、办公、教育、健身等场景。随着智能盒子市场产品持续升级,以及应用场景的不断拓展,智能盒子行业在未来的增长空间仍然存在。

- 最近发表

- 随机阅读

-

- 佳能正面刚索尼,推出电影级CMOS传感器

- 厦门火车站开设学生购取票窗口 可快速办理购取票业务

- 厦门未来7天多阵雨雷阵雨 最高气温只在31℃附近

- 天气炎热产量降中秋将至需求增 鸡蛋价格半月涨16%

- 美拟对东南亚四国光伏产品征收反倾销税

- 成功解剖鲫鱼获生物奥赛金奖 厦门高二女生拿到清华通行证

- 厦门鼓浪屿推出智慧票务平台 游客无需取票照样游琴岛

- 长幼教育集团总园:自然“森”呼吸 动物“林”距离 ——2023年秋游活动

- 群英风华录官职晋升方法分享

- 大量诉讼纠纷缠身 厦门好来屋厨柜正式进入破产清算阶段

- 大量诉讼纠纷缠身 厦门好来屋厨柜正式进入破产清算阶段

- 厦门火车站开设学生购取票窗口 可快速办理购取票业务

- 杭州楼市半年考:滨江绿城稳居前二 “黑马”建杭置业冲到第三

- 厦门环岛干道电动车逆行迎面撞小车 骑手空中转圈落地

- 庐阳高中:庐阳区督学专项督导“双减”工作

- 江淮瑞风发力智能电混MPV市场,瑞风RF8渠道招商全面启动

- 红茶馆经营《兽娘红茶馆》跳票!推迟到明年春季

- 【长幼•新闻资讯】淮北路分园:“我和秋天的故事”—2023年幼儿秋游活动

- 民生银行启动“民生e家”平台建设 助力中小微企业数字化转型

- 童心敬老 爱满重阳 ——合肥市科学院路幼儿园开展重阳节活动

- 搜索

-

- 友情链接

-