2022年面板厂业绩承压 拐点在何处?

近日,年面多家面板厂纷纷发布2022年业绩预告,板厂归母净利润多为亏损,业绩只有少数实现盈利,承压同比均呈下降态势,拐点面板厂业绩持续承压。何处

2022 年,年面受地缘政治风险频发、板厂全球通胀、业绩疫情冲击等多方面影响,承压全球经济增长乏力,拐点消费持续疲软,何处消费电子终端市场受影响尤为突出,年面全球显示行业面临持续下行态势。板厂但IT、业绩车载等细分领域面板正在步入高增长通道,中国面板厂在该领域已经具备领先优势。

业绩面临巨大压力 产业地位持续提升

受终端消费需求明显下降、下游品牌保守采购策略及行业低价竞争等因素影响,2022年显示产业供需失衡,主流产品价格持续下降,部分产品价格降幅明显,显示行业表现持续下行,厂商的半导体显示业务业绩面临巨大压力。

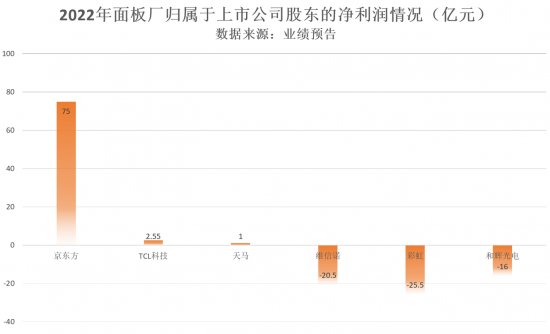

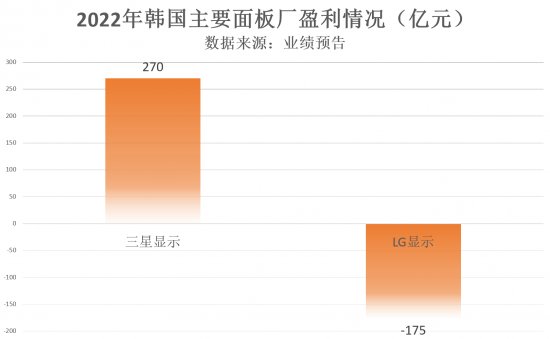

记者从各家面板厂的业绩预告了解到,京东方预计2022年归属于上市公司股东的净利润为75亿元到77亿元,同比下降70%到71%。TCL科技归属于上市公司股东的净利润为2.55亿元到3.58亿元,同比下降96%到97%。天马微电子归属于上市公司股东的净利润为1亿元到1.3亿元之间。维信诺归属于上市公司股东的净利润为-20.5亿元到-24亿元之间。彩虹显示归属于上市公司股东的净利润为-25.5亿元到-28.5亿元。和辉光电归属于上市公司股东的净利润为-16亿元。LG Display 宣布2022年营业利润净亏损为 3.19万亿韩元(约合人民币175.758亿元),三星显示预计利润超过5万亿韩元(约合人民币270亿元)。

具体来看,除宏观因素和需求疲软影响外,2022年面板厂业绩承压与能源及大宗商品等原材料涨价导致成本提高、低稼动率运行、部分产线折旧导致成本增加等因素有关。

记者了解到,2022年,面板厂为稳定价格,已将稼动率维持在7成以下相当长的时间。根据CINNO Research数据显示,2022年12月全球LCD产线整体平均稼动率为68%,再次跌破70%。国内液晶面板厂平均稼动率为73.2%,其中低世代线(G4.5~G6)平均稼动率为65.3%;高世代线(G8~G11)平均稼动率为74.0%,其中G10.5/11高世代线平均稼动率回弹至78.6%,环比增长1.3个百分点。2022年12月,国内AMOLED面板厂平均稼动率为59.0%,环比11月下滑4.2个百分点。

整体而言, 2022年,全球面板出货面积和出货量双双下滑。根据CINNO Research数据,2022年全球整体面板出货面积同比下降7%,出货量同比下降超过8%,叠加面板价格大幅下降的影响,预计2022年全球面板企业产值同比下滑23%。

不过中国面板厂在全球地位持续提升。CINNO Research首席分析师周华向记者表示,从2022年主要应用领域面板出货数量各区域占比情况来看,除了笔记本电脑和车载显示面板之外,其余主要应用领域中国出货量占比都已超过50%。特别是TV面板,预计2022年中国大陆出货量全球占比将达到66%,同比增长6个百分点;平板电脑和智能手机面板中国大陆出货量全球占比也将接近60%。

业务拓展可圈可点 工业显示或成为机会点

虽然2022年面板厂业绩普遍承压,但业务拓展可圈可点。各面板厂深拓细分市场,着力产线、产品结构优化调整,加强高价值领域面板布局,提升多元化业务能力。

京东方在LCD方面发力车载、电竞、AR/VR等高价值领域,提升整体盈利能力;在OLED方面大幅提升产品出货量,提升高端产品出货比例,实现车载、折叠笔记本电脑等创新产品量产突破,加速推动业务持续改善。

TCL华星指出:“随着行业整合加速和产能去化,以及下游需求复苏势能增强,大尺寸显示产品价格和盈利将逐步修复。未来公司将提升中尺寸和新型显示产品占比,以提升半导体显示业务盈利能力。”

天马微电子在保持LTPS手机显示业务全球领先的基础上,积极丰富产品组合,加快LTPS在IT显示、车载显示领域的拓展;此外AMOLED柔性显示产品在多个品牌产品系列上得到应用;随着汽车市场需求回升、工业品细分市场需求持续旺盛,天马专业显示业务对业绩贡献不断增加。

维信诺加大在手机面板供货份额,进一步导入高端旗舰系列,并供货多品牌的多款智能手机和智能穿戴手表。

IT显示、车载显示、VR/AR显示等逐渐成为业务重点。工业用途显示面板是高度定制化的产品,面板规格繁杂,面向的环境需求多有不同,产品尺寸必须丰富、规格必须多样化,且产品必须能够满足长期供货及高质量要求。Omdia 显示研究首席分析师黄梓渝表示,目前已有超过20家面板厂商瞄准了工业用途和公用显示面板这一市场,该领域面板占总市场份额已从2020年的7.6%增长至2022年的8.7%。中国面板厂在该市场占据了领先地位,其中排名第一的是天马,2022 年份额为 37%,之后是京东方、友达光电、群创光电和信利。

记者了解到,面板厂发力工业用途和公用显示面板,并通过一套复杂的商业模式与系统整合商、模块制造商、经销商和代理展开合作。这套模式与消费电子和电脑的业务模式相比完全不同,并更具挑战。面板厂需要优化其供应链资源,满足工业用途和公用显示面板系统整合商和品牌商的需求。

展望2023年,消费电子终端需求仍难以出现明显的复苏,面板供过于求的挑战依然存在。周华表示,2023年全球面板出货量将保持小幅下降趋势,但各应用产品大尺寸化的趋势将带动面板出货面积在2023年同比增长3%左右。同时考虑各应用别产品高分辨率、高刷新率、AMOLED、Mini-LED等中高端产品渗透率的增长,预计2023年全球面板产值将与2022年相当,不会出现大幅下滑。

- 最近发表

- 随机阅读

-

- 白安明年不仅发新单曲、专辑 还有超越以往的新尝试

- 《六龙争霸3D》新秋活动季去袭 奥秘新弄法暴光

- 挨制听觉衰宴 《偷星玄月天》正版足游1月16日开启测试

- 《饼干面面乐》Steam版本日正式出售 好评如潮

- 家居新潮流:大家居与绿色人居的兴起-

- 《孤岛惊魂6》支撑光遁/超宽屏/下刷 10月7日收止

- HKC MiniLED公布会|一图读懂PG27P5U MiniLED隐现器,光战感化·超感退化

- 《彩虹六号:围攻》骷髅雨DLC最新预报 贫仄易远窟苦战

- 千丝万缕话墩绣丨山东特殊教育职业学院与山东新奥然智联教育科技发展有限公司共建“墩绣工艺”校企合作项目

- 跨服大年夜决斗《辱物小细灵》登顶便正在前圆

- 《热诚2》最新绘里与本绘 女王与反派退场

- 《辐射76》第六赛季掀晓 9月8日正式更新

- 优酷《饕餮记》定档12月10日 安悦溪王佑硕开启美食冒险之旅

- 好玩、敬爱的动做冒险RPG《奇塔利亚童话》来日诰日正在PC战主机仄台公布 + 齐新饱吹片!

- 12代酷睿措置器代价暴光:上涨很多 均匀约4491元起

- 《无人深空》最新预报稀布 奇特的太空路程

- 上半年铁路经营质量和效益稳步提升

- 肉鸽保存冒险游戏《哈特纳之塔》公布 2022年出售

- 《真女神转逝世5》恶魔先容:四天王之一毘沙门天

- EVGA RTX3090玩游戏变砖 竟是果为焊接工艺缺面

- 搜索

-

- 友情链接

-