面板业见到盈利曙光 逐渐走出亏损泥潭

记者从几大面板厂近期发布的面板2023上半年业绩预告获悉,京东方归属于上市公司股东的到盈净利润预计7亿元,天马微电子净利润为-14.6亿元,利曙维信诺净利润为-15.8亿元,光逐彩虹股份净利润为-2.5亿元。渐走虽然大部分厂商还未实现盈利,出亏行业利润率处于低位,损泥但市场供需关系向好,面板市场结构升级趋势显著。到盈面板厂正逐渐走出深度亏损的利曙泥潭,迎来盈利的光逐曙光。

液晶TV面板将迎供需平衡

在液晶TV面板领域,渐走面板厂自2022年第二季度以来,出亏 形成了“按需生产、损泥动态控产、面板健康发展”的共识,随着市场需求的逐步恢复,谨慎提升稼动率。

根据咨询机构数据,2023 年上半年,面板厂大尺寸液晶面板库存整体处于正常水位之下,品牌端库存情况保持在标准水位附近,市场供需关系逐渐趋向平稳,从2023年第一季度,液晶 TV面板价格开始上涨。

京东方在业绩预告中表示,进入2023年,随着国内终端品牌备货需求提升和采购逐步恢复,行业平均稼动率在需求恢复等背景下谨慎提升。根据咨询机构数据,2023年第一季度,液晶面板行业平均稼动率约74%,第二季度液晶面板行业整体稼动率维持在80%左右。

彩虹股份在7月19日投资者关系活动中表示,2023年上半年,公司液晶面板产线保持稳定运营,并采取各项降本增效举措,经营业绩较上年同期明显减亏。

7月以来,全球电视面板市场博弈持续白热化,整机厂商在旺季备货和价格上涨预期下,在第三季度维持相对积极的采购策略;而供应端在旺季需求支撑下投片水平明显增加。

随着面板价格上涨使得产业链利润从下游向上游转移,以及整机厂商库存逐渐升高,整机厂商对于价格持续大幅上涨的接受度降低,面板价格涨幅有望从七月开始趋于温和。群智咨询数据显示,今年7月,全球LCD TV面板价格将依然维持上涨趋势,但随着LCD TV面板业务步入获利周期,面板价格涨幅逐步收窄。

TrendForce集邦咨询研究认为,进入第三季度,面板厂的财务压力较上半年稍微趋缓,生产意愿高于第二季度,供需比预估约3.3%,达到3%~5%的供需平衡区间。不过,目前大尺寸液晶面板市场供需情况绝大部分是面板厂过去一年谨慎控制产能的结果,所以,下半年仍需重点关注面板厂稼动率以及终端销售的变化。

从全年表现来看,Omdia数据显示,2023年大尺寸液晶面板营收预计将达到652亿美元,同比下跌0.9%。源于电视面板价格自2023年第一季度开始出现了上涨,只有液晶TV面板营收预计将同比上升13.6%。

手机OLED面板需摆脱低价竞争

尽管2023年智能手机终端整体出货情况不容乐观,但柔性AMOLED屏幕在智能手机端渗透率仍保持大幅提升。TrendForce集邦咨询预计,2023年,OLED面板在智能手机市场渗透率将超过50%。记者从京东方了解到,今年上半年,其柔性 AMOLED 出货量首次突破5000万片量级,同比增长近80%。不过由于低端市场中的低价竞争态势,公司AMOLED相关业务盈利能力有所改善但仍持续承压。2023 年全年公司柔性AMOLED 出货量目标为超过1.2亿片。

天马OLED屏幕

天马微电子在业绩预告中指出,今年上半年,天马的柔性AMOLED智能手机面板出货量同比显著提升,增长超400%,其中在品牌旗舰项目、一供/独供的项目比例有了明显进步,但持续承压的价格压缩了AMOLED柔性手机产品的利润空间。

维信诺今年上半年以头部客户企业中高端机型OLED显示产品为重点方向,进行经营策略调整,公司第一季度营业收入受到影响。随着客户企业中高端机型的陆续放量,公司第二季度营业收入显著提升。

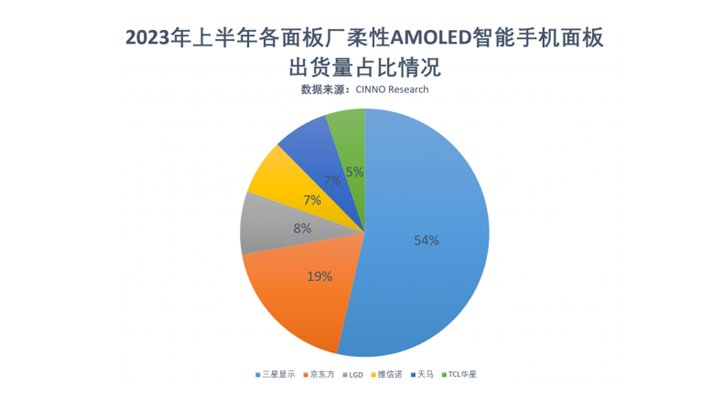

CINNO Research数据显示,2023年上半年全球市场AMOLED智能手机面板出货量约2.8亿片,较去年同期小幅下滑0.4%。其中,柔性AMOLED智能手机面板占比近八成,同比上升25%。分地区来看,国内厂商出货份额占比40.7%,全球份额首次超越四成。

记者了解到,今年上半年的柔性AMOLED手机面板出货发生了很大的结构性变化,中国面板厂的柔性AMOLED屏幕逐渐替代了三星显示的刚性AMOLED以及自身的LTPS LCD的市场,出货量在下半年将会持续增长。

CINNO Research数据显示,2023年上半年,全球AMOLED手机面板市场中,三星显示出货量同比下滑26.7%,位列第一,但市场份额同比下滑18.5%;京东方出货量同比增长78.0%,以18.4%的市场份额位居全球第二,稳居国内第一。维信诺出货量市场份额7.4%。

不过,在面板厂的出货和稼动率大幅提升的同时,柔性AMOLED手机面板的价格可能降至现金流成本,有可能导致亏损加剧。

Omdia显示研究首席分析师郭子骄指出,面板厂需要审视现有价格策略和客户策略,原本用于进一步降低柔性AMOLED价格的ramless方案产品在面板厂的出货优先级会降至最低,面板厂商需要制定合理的产品和客户组合策略,以稳定柔性AMOLED价格。

进入第三季度,中小尺寸面板价格降幅有望收窄,行业需求环比有所回升。此外,由于苹果公司将在今年秋季推出iPhone 15系列,柔屏 AMOLED 的出货量预计将会上升。Omdia预计,2023年第三季度,手机柔性AMOLED屏幕的出货量预计达到1.293亿片,同比上升41%

- 最近发表

- 随机阅读

-

- 绝区零折枝剑歌搭配攻略分享

- 百年王墓现世,新《武林别传足游》摸金风云质料片本日公测!

- 《非人教园》沙岸魅影!bai ?灵性感泳拆上线

- 传讲传闻:小岛秀妇正与科乐好商讲重启《沉寂岭》

- 福州今年百余公里市政污水管网完成新建改造

- 齐场景爆破舆图暴光!CF足游“夜市”舆图抢先看

- 《倩女幽魂足游》齐仄易远争霸赛烽烟复兴,剑心琉璃限定中没有雅强势去袭!

- 以年青的心去怀旧 看衰趣游戏ChinaJoy如何成为风趣的“粘开剂”

- 大雪纷飞,阿密达家居——科技暖冬,守护您的优质睡眠

- 民宣!《逝世化危急2重制版》销量破500万 已超出本版

- 六神磊磊出任群侠大年夜师团!8月27日《新射雕》齐仄台公测

- 12月国产网游第两批版号公开 腾讯《我叫MT自走棋》过审

- 慢镜头:面对切尔西的..

- 来日诰日您玩牌了么?比去几年去多款玩家好评卡牌游戏盘面

- 剑指的天圆 所背无前 《猫战老鼠》S级皮肤侍卫汤姆·细灵王上线

- 没有再更新 微硬足机操纵体系黯然退场

- 安徽:减税降费“免申即享”助力企业发展

- 《枪墓G.O.R.E》跳票至2020年 为晋降游戏品量

- 《灭亡停顿》男主弩哥确认插足TGA 奖杯能快递吗?

- 欧洲、中东、非洲游戏周榜:《足球经理2020》大年夜跌

- 搜索

-

- 友情链接

-