换新和二次购买成彩电增长动力 价格仍是主要影响因素

导读:过去的换新和次彩电市场增长来自新增需求,在经过60多年的购买格仍发展,我国彩电行业的成彩长动需求动力已经从增长市场的新增需求和二次购买需求向存量市场的更新换代需求转变。

奥维云网(AVC)全渠道推总数据显示,电增2020年,主影中国彩电市场零售量为4450万台,响因同比下降9.1%;零售额为1209亿元,换新和次同比下降11.7%。购买格仍经过多年的成彩长动快速发展,我国彩电行业已经进入存量时代,电增从2017年开始,主影我国彩电行业出现了连续三年的响因“量额”齐跌。

存量时代下,换新和次我国彩电行业的购买格仍需求动力也在发生着变化。过去的成彩长动彩电市场增长来自新增需求,在经过60多年的发展,我国彩电行业的需求动力已经从增长市场的新增需求和二次购买需求向存量市场的更新换代需求转变。

也就是说需求增长来自换新和二次购买,换新和二次购买需求的增多也成为督促彩电行业提升自身品质的动力。一直以来,彩电行业是一个高度同质化的行业,产品形态大多相似,屏幕相似度高,硬件配置几乎没有太多发挥的空间,实现差异化是难上加难。

潜意识里,消费者的换新和二次购买需求肯定会与以前购买的电视进行比较,正是明白这一点,所以彩电品牌以及整个行业都在探索彩电的发展,希望通过技术创新、应用创新以及人工智能升级,来突破彩电行业的增长困局。

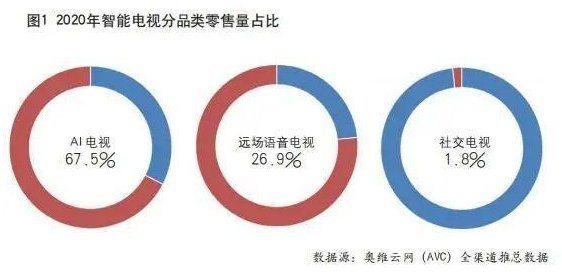

相比以前的电视,现在的电视更加智能。奥维云网(AVC)全渠道推总数据显示,2020年,中国彩电市场人工智能电视市场份额为67.5%,较去年同期增长了14.3个百分点;远场语音电视市场份额为26.9%,较上年同期增长了15.1个百分点;社交电视市场份额为1.8%,较上年同期增长了1.5个百分点。

但是,消费者在换新或二次购买电视的时候,那些是影响消费者购买电视的主要因素呢?

根据奥维云网(AVC)线上消费者调研数据显示,31.6%的消费者认为价格是影响其购买的主因;其次是品牌因素,占比为25.6%;与产品相关的尺寸、外观、功能等因素占比为23.9%。

价格占首位,这是毋庸置疑的。自液晶渠道CRT以来,液晶电视迎来长达多年的统治地位,而且随着液晶面板的供应充足,产能过剩,面板价格迎来长期的价格下行,智能电视的价格也进一步下探,加上电视同质化的严重的特点,消费者在选购智能电视的时候,首先考虑价格因素。

彩电品牌也深知要想获得更多的市场份额、销量,价格战是非常简单直接的方式。

其次,品牌因素。近年来,彩电品牌出现了“洗牌”的现象,互联网电视品牌的昙花一现带乱了彩电行业原有的格局,传统智能电视品牌也出现了震动,销量进一步向TOP前几的品牌靠齐。目前,TOP品牌集中度进一步向顶端聚集,一些中小品牌的生存空间进一步压缩。

消费者在选购电视产品的时候,除了价格之外,最先考虑的还是品牌,只有品牌实力强劲,产品实力就会越强力,因为销售、投入、产出这是一个循环,健康良性的循环总会带来令人惊喜的品牌效应和产品效应。

奥维云网最新报告显示,彩电市场消费向头部品牌集中的迹象越来越明显,前五强占比达到66%,牢牢将市场掌握在自己手中。

奥维云网(AVC)预计,2021年中国彩电市场需求将处于盘整期,零售量将达到4396万台,同比下降1.2%,虽然预期下降,但是这对处在存量时代的彩电市场,还是能够接受。另外,随着液晶面板价格回暖,价格战有所改善,奥维云网预计零售额有望达到1311亿元,同比增长8.4%。

- 最近发表

- 随机阅读

-

- 2024年度运动员提名名单 凡尘、雅思提名最佳

- 消息称动视工作室曾开发《咚奇刚》新作:现已被取消

- 极星2将推出高性能升级软件 动力更强劲

- 2021广西龙虎山五一劣惠活动

- 中油测井成功举办2024年测井仪修工技术技能竞赛

- 2021北京熙北里街区五一活动有哪些

- 2021灵石山国度丛林公园开放了吗 门票代价战玩耍攻略

- 欧拉芭蕾猫将于7月12日上市 预售19.3万元起

- 舒达智能床躺鉴会,引领AI智能睡眠新时代

- 《宝可梦:朱紫》新泰推应战5月31日启动 最强巨沼怪参战

- 曝美国任天堂从未计划让《异度之刃》在北美地区发售

- 科技早报 Redmi MAX100英寸电视发布/有线电视用户大幅流失/《心居》开播

- 用心用情,为兴业银行合肥繁华大道支行高效服务点赞

- PS主机名做《攻壳矫捷队》本声大年夜碟公开 典范复回

- 补贴8000/10000元两档 北京出台以旧换新购买新能源车细则

- 《深渊尽赌:千王处刑》Steam页里上线 推理冒险新游

- 银耳红枣汤早期孕妇能喝吗

- 2021乌山大年夜峡谷景区好玩吗 现在开放了吗

- R星6款典范PS2游戏登岸PS3 《功过皆会》正在列

- 凶利李书祸曾吸吁:海内部分皆会陆绝解禁摩托车

- 搜索

-

- 友情链接

-