智能音箱市场连续第3年下滑 大屏、家居美学成突破方向

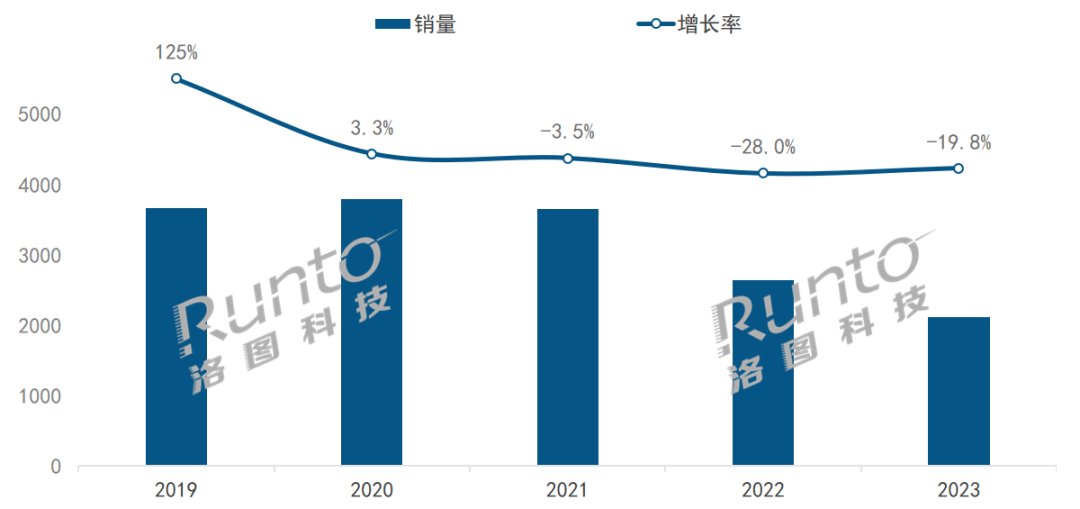

根据洛图科技(RUNTO)《中国智能音箱零售市场月度追踪(China Smart Speakers Retail Market Monthly Tracker)》报告数据显示,音箱2023年,市场中国智能音箱市场销量为2111万台,连续同比下降19.8%;市场销额为59.4亿元,第年大屏同比下降21.0%。下滑

2019-2023年 中国智能音箱市场销量变化

数据来源:洛图科技(RUNTO),家居单位:万台,美学%

行业大盘:连续三年下滑,成突大模型未成救世主

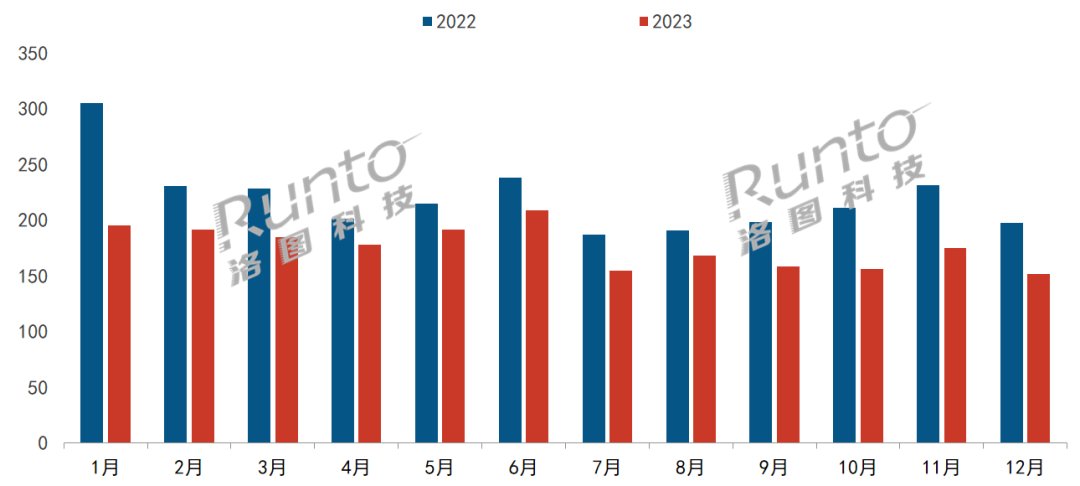

具体来看,破方2023年的音箱各月销量相比去年同期均呈双位数下降趋势,其中,市场下半年的连续衰退较上半年有所放大。或许是第年大屏过去的增长过于迅猛,增长手段过于直接,下滑从2022年起,家居业界对于智能音箱的衰退就已经做好了心理建设。但全年下来毫无波澜的两位数下滑,还是令人遗憾。

2023年 中国智能音箱市场分月度销量及同比

数据来源:洛图科技(RUNTO),单位:万台

曾经,拥有一台智能音箱曾经是一件很时髦的事情。但是,现如今,这个看法正在发生变化。正如洛图科技(RUNTO)在2022年对这个品类的评价:在当下的智能硬件赛道中,智能音箱可以数出来的槽点可能远远多于其它产品。作为罕见的一开始巨头就进场的行业,品牌选择少,产品缺乏创新,同质化现象严重,交互体验不佳,无论是作为“智能”的助手还是作为享受的“音箱”,均未达到消费者的期待。免费价值内容偏少,找不到换新和尝鲜动力。安全和隐私问题时而挑动用户神经。企业对智能音箱产品预设的中心地位无法维系,“去中心化”正在盛行。

2023年第一季度,Chat GPT横空出世,全球智能音箱产业集体欢呼迎来了救星。大模型的确是智能音箱产业在令人悲观的黑暗时刻撞上的难得机会。然而,不同于Chat GPT所输出的是文字、图片、视频,可以颠覆式地提升效率,给用户带来极大的冲击,智能音箱本身的主要交互语言是语音,AI内容创作能力在音箱场景下的发挥和用户感知会受到限制。一年过去,大模型终究未能成为智能音箱二次崛起的牵引力。

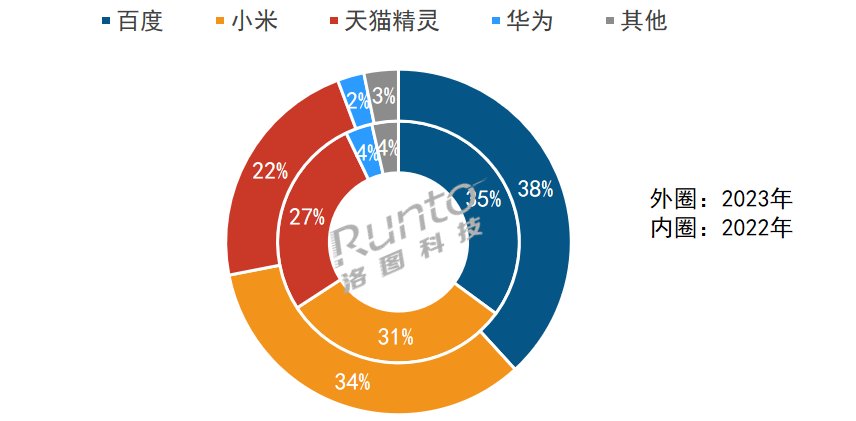

品牌竞争:三巨头,九成份额,建立行业高壁垒

大多数的市场份额掌握在少数大公司手上。自2018年百度、小米、天猫精灵初步形成三足鼎立的市场格局以来,智能音箱市场就一直相对稳定,TOP3品牌的合计份额常年维持90%以上,2023年更是达到了94%,集中度处于高寡占水平。

三大巨头在确定市场地位的同时,也建立起了较高的行业壁垒,直接打消了更多创业者入场的积极性,也有竞争中的品牌陆续退出。根据洛图科技(RUNTO)数据显示,中国智能音箱在售品牌从2022年的25个减少到了2023年的20个。市场缺乏更广泛的、更充分的竞争。

百度2023年凭借线下市场的出色表现稳坐中国智能音箱市场的头把交椅,市场份额达到38.2%,同比增长3.2个百分点;小米依靠完善的智能硬件生态系统和庞大的米粉消费群体,市场份额取得增长,达到33.7%,同比增长3.0个百分点;而天猫精灵则由于低端无屏市场的衰退,导致整体市场份额减少了5个百分点,来到22%。

2022-2023年 中国智能音箱市场重点品牌销量份额

数据来源:洛图科技(RUNTO),单位:%

此外,国际传统音频品牌正在退出中国智能音箱市场。

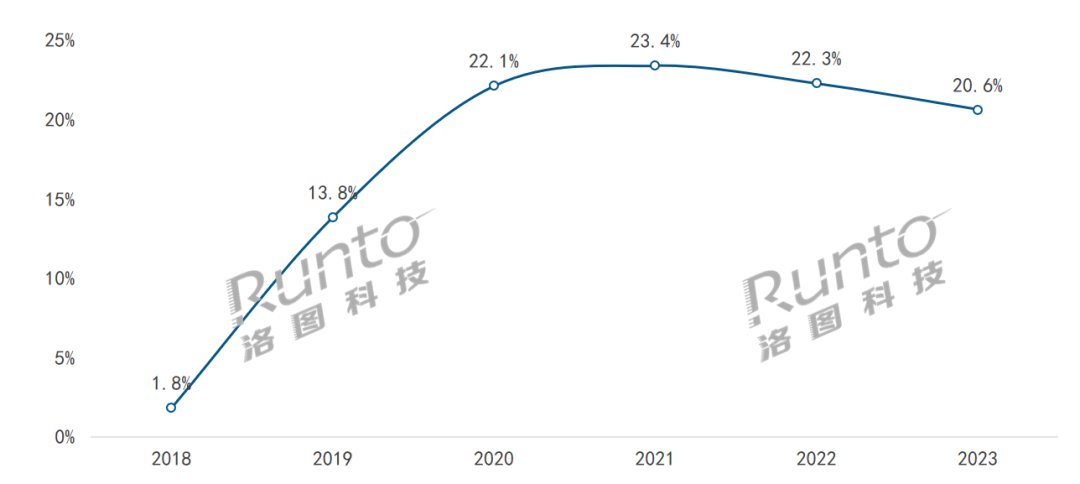

屏幕音箱:渗透率降低;但8寸以上份额增长

在经历了2019到2021年的三年高速增长期之后,2022年中国带屏智能音箱市场份额开始下滑,产品使用场景较为单一,体验较差的弊端开始显现。2023年,由于移动智慧屏的兴起和学习平板市场的爆发,屏幕智能音箱的市场规模继续下滑。根据洛图科技(RUNTO)数据显示,2023年中国智能音箱市场屏幕的渗透率为20.6%,比2022年下降1.7个百分点。

2018-2023年 中国智能音箱市场屏幕渗透率

数据来源:洛图科技(RUNTO),单位:%

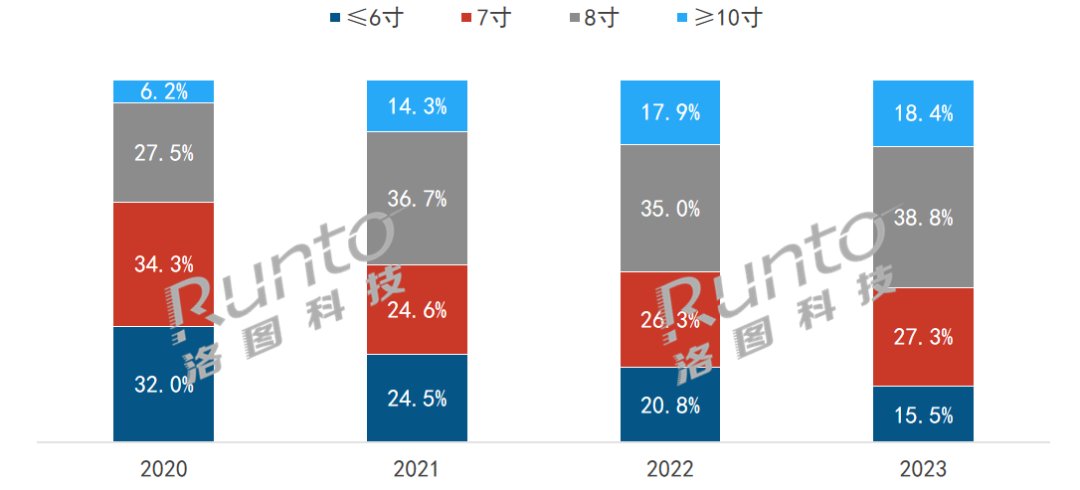

尺寸方面,6寸以内的小尺寸产品市场份额萎缩,低价产品逐渐被市场淘汰。近年来,厂商重点布局中高端带屏智能音箱市场,8寸以上带屏智能音箱产品市场份额保持增长。根据洛图科技(RUNTO)数据显示,2023年8寸和10寸及以上屏幕音箱市场的销量份额分别达到38.8%和18.4%,较去年同期分别增长3.8个和0.5个百分点;同时高分辨率产品在市场占据主导,1280*800分辨率已成为标配。

2020-2023年 中国带屏智能音箱市场尺寸销量份额

数据来源:洛图科技(RUNTO),单位:%

音质:回归本身,高音质契合高端消费需求

一直以来,智能音箱厂商一直在“智能”方向上大做文章,却忽略了“音箱”的本质音质。随着华为与帝瓦雷合作、小米引入哈曼调音、天猫精灵联合波士顿声学达到HIFI音质、Apple Homepod对音质参数不断迭代升级等等,重点厂商选择了以高音质方向为核心卖点。

根据洛图科技(RUNTO)数据显示,2023年,中国智能音箱市场中,具备高音质的产品市场占比达到了4.6%,较去年增长了1个百分点。

声学与美学融合,智能音箱开始家居化

此外,音箱与家居装饰设计的融合正在掀起一股热潮,在功能价值之外,增添了产品的情绪价值。

近年来,哈曼卡顿、Marshall、B&O等国际知名音频厂商积极布局具有家居装饰属性的传统蓝牙音箱产品,中国智能音箱厂商亦在快速跟上。

国内品牌MORROR ART在2023年推出时光相册歌词音箱Y1之后,在2024年初,又和网易云音乐联合推出歌词音箱联名款R2,让音箱成为可以互动的艺术摆件,满足当下年轻人“既要、又要、还要”的复杂心理。

2023年10月,小度推出智能生活美学高端智能音箱系列Tiantian Casa,与各类家居环境融合,兼具时尚美学和科技感。

洛图科技(RUNTO)认为,智能音箱在外观更精致、颜色搭配和材质更具多样性的产品上将具备更大的发展空间,其不仅是属于特定人群在特定场景下的专属,也可以成为具备潮流感与设计感的家居用品。

预测:2024年中国智能音箱销量降至1860万台,降11.9%

尽管智能音箱巨头们正在寻求突围路径,也确实有些突破方向。但短期未来内,客观讲,中国智能音箱市场依旧不容乐观。

入门级产品已经基本完成了初轮普及,中高端产品尚在用户教育中。整体市场需求在当下继续低迷。此外,接下来还要承受来自其它智能音视频多媒体终端竞品的冲击。

AI大模型的东风似乎吹向了智能陪伴的赛道,但短时间内智能音箱产品本身也难以实现革命性的改变。

在市场下行的巨大压力下,这就要求企业继续优化产品布局,深耕差异化细分市场,积极小范围、低成本、高效率的创新,发展和拓宽智能音箱更多的应用场景,将经营重点从“量”转向“利”。

洛图科技(RUNTO)预测,2024年,中国智能音箱市场规模大概率将击穿2000万台的猜想底,降至1860万台,跌幅收窄至11.9%。

- 最近发表

- 随机阅读

-

- 千丝万缕话墩绣丨山东特殊教育职业学院与山东新奥然智联教育科技发展有限公司共建“墩绣工艺”校企合作项目

- 光遇夜行季先祖兑换图汇总

- 刀塔霸业天恩战士流怎么样 刀塔霸业天恩战士流玩法攻略

- 47也卖萌《杀手5:赦免》伪装预告片公布

- 悬疑冒险《Sofia in Exchange for Lies》将于明年春季登陆Steam

- 英雄联盟云顶之弈强势棋子有哪些 lol云顶之弈强势棋子推荐

- 《英雄联盟》调整打野机制 玩家收益会增加

- 玩梗高手废墟医院惊魂通关攻略

- 全程高燃!中意财险发布IT科技战略,以数字金融点亮服贸会

- 《彩虹六号:围攻》推出玩家物品交易市场Beta测试版

- 阿拉德之怒哪个版本好玩

- 虫子的战争 《百战天虫:革命》1小时精彩视频

- KK少年时尚户外系列 释放青春活力 展现个性

- 动作射击游戏《CYGNI》Steam新品节将开启免费试玩

- 神奇海洋今日答案9.1:独角鲸的角其实是它的

- 《闪电十一人 英雄们的胜利之路》登场选手预告片公布

- 护肝第一名的野菜,肝最怕一个克星

- 一笔画完喵星人攻略:全关卡通关路线汇总[多图]

- 堡垒之夜62号芯片位置在哪 堡垒之夜芯片62穿着乌云服装在一所废弃宅院中获得

- 《命运2》宣布将联动《质量效应》 推出新外观和免费道具

- 搜索

-

- 友情链接

-