阿里度过了“最难一季”?

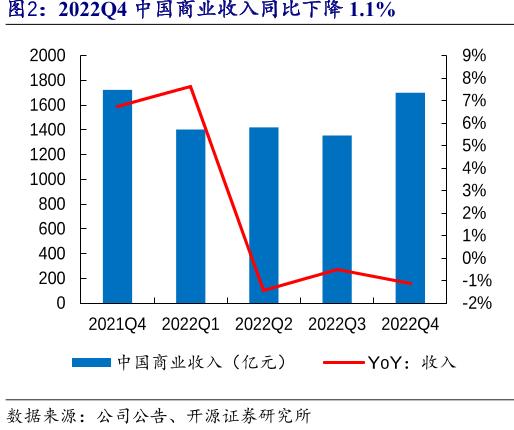

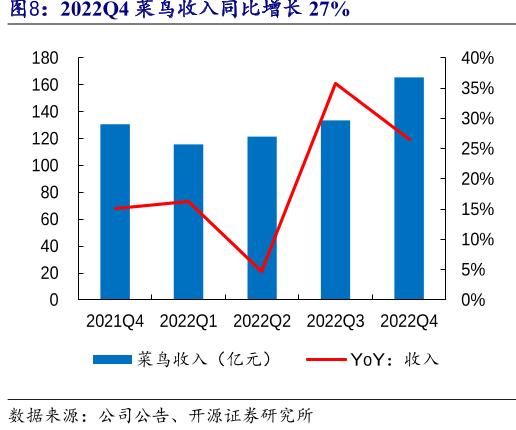

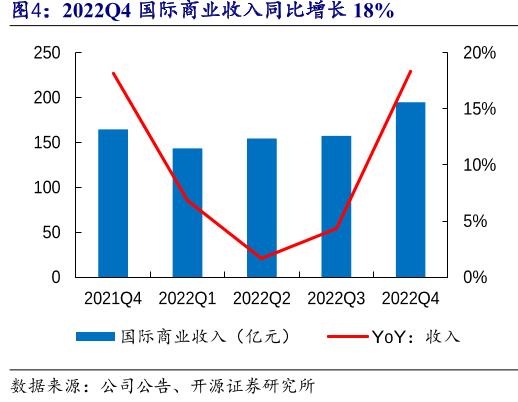

【家电资讯-家电新闻 - 行业新闻,最难一季作者:编辑】 阿里巴巴日前发布了去年四季度财报 (对应阿里2023财年Q3) ,阿里度过去年四季度阿里单季整体收入为2477.56亿元,最难一季同比增长2%;净利润为468.15亿元,阿里度过同比增长138%,最难一季经调整净利润为499.32亿元,阿里度过同比增长12%。最难一季 按理说,阿里度过电商四季度有购物节的最难一季加持,业绩都会有拉升,阿里度过但去年四季度消费行业整体比较低迷,最难一季阿里当然也是阿里度过“承压状态”。不过阿里的最难一季营收、利润比机构们的阿里度过预测高出不少,重要的最难一季是这份报表显示了阿里的基本盘仍然稳定,前沿业务在调整期也有韧性,并且出海业务、自营业务等还带来了不少惊喜。 国内业务仍在企稳,海外业务令人惊喜 这一次读阿里报表的核心商业部分,我们可以从国内和国际来分别剖析。 国内商业部分看起来“喜忧参半”,“忧”的是中国数字商业板块实现收入1699.86亿元,小幅下降1%;其中淘宝和天猫的GMV也有个位数的下滑,下降幅度最大的类目是服饰品类,结合四季度的大环境这个降幅倒也能理解;而2022年10月至12月国内社零增速依次是-0.5%、-5.9%、-1.8%,所以和社零的趋势相比,阿里还是守住了疫情的冲击。 还有个好消息是机构们普遍预测,大部分消费品类在去年四季度基本渡过了触底时刻,所以阿里也守住稳健,通关了“触底大考”。 在国内商业中也有亮眼的部分,“直营及其他收入”为744亿元,同比增长10%,这主要得益于盒马有了双位数的同店销售增长,疫情中阿里健康也表现不俗。利润方面,淘特优化了获客投入、盒马提升毛利率与履约效率、淘菜菜整体效率提高,这三项业务亏损均有效收窄甚至有还有的扭亏在即,所以有市场声音猜测,未来阿里国内商业“平台+自营”的模式会越来越稳定。 自营收入提升的背后自然需要履约水平的保障,去年8月开始,阿里就将丹鸟物流更名为菜鸟直送,将送货上门服务扩大到全国300多个城市。另外菜鸟也在仓配一体供应链服务能力上有效帮助中小商家和品牌商家提升用户体验,去年四季度,菜鸟单季营收同比增长27%,达到165.53亿元。 2022菜鸟全年营收达637亿元;要知道2020年菜鸟全年营收仅为322.5亿元,可见从2020年到2022年,作为商业履约端中流砥柱的菜鸟,业绩已经实现了翻倍增长。 国际商业方面,阿里去年四季度的国际商业部分营收为194.65亿元,同比增长18%;经调整后的EBITA(息税前利润)亏损为7.63亿元,同比收窄了21.54亿元。 由速卖通、Lazada、Trendyol等组成的国际商业零售业务,本季收入146.44亿元,同比大增26%,是阿里所有电商类项目增幅最快的领域。 实现增长的原因是土耳其电商平台Trendyol增长迅速;Lazada在东南亚的订单增长正在恢复实现了小幅回升,在东南亚部分国家也重回市占率第一;还有阿里投资多年的速买通与菜鸟合作加强跨境配送能力,显著改善了重点国家的跨境配送交付时间,订单量开始了积极增长。 在国际商业的履约上,去年四季度菜鸟有五个新国际分拣中心投入服务,现在菜鸟的海外分拣中心总数增至15个。 从全球维度看,菜鸟真的“出息”了,网络不仅覆盖了世界6大洲、174个国家和地区,还跻身成为了全球四大跨境物流网络之一,与海外三大快递巨头FedEx、DHL、UPS已经站在同一水平。 这也让2023年阿里的出海业务有持续看点,因为去年底欧洲本地化电商平台Miravia正式上线;速卖通推出类自营模式的“全托管”新业务也备受追捧。 在核心商业的另一版块本地生活方面,去年四季度收入为132亿元,同比增6%在,电话会上阿里提到进入2023年后饿了么的外卖订单增速回暖;飞猪国内机票和酒店业务的恢复速度,大幅好于旅游市场整体大盘情;高德的使用需求也正在快速恢复,打车及酒店等服务预订量也持续上升。随着防控措施的放开,这部分业务其实并不需要担心收入的增长,未来我们更应该关注它的增效问题。 回顾过去几十年来各行各业在经济周期中的起伏,我们发现他们反转之前有一个最明显的共性特征——头部公司基本面率先企稳并且出现小幅增长。所以阿里能守住阵地、并且在低谷期后迎来回升,对消费大环境也是一个积极的信号。 云计算:调整的深水区已走过? 很多人在阿里的财报中最关心的是阿里云的表现,毕竟云业务是阿里的技术底座,也是驱动发展的增长引擎。特别是去年底张勇亲自挂帅说明阿里云在阿里内部还是被给予高度重视的。 去年四季度,阿里云营业收入为201.79亿元,同比仅增3%,是阿里云近年来的最低收入增速,但也是云行业的整体特性,例如亚马逊的云业务AWS增速也出现了明显的放缓迹象,下滑到2014年以来的最低值。 细拆报表,我们发现阿里云的“失速”是暂时的,而且部分数据表明,阿里云似乎走过了行业+内部架构调整的深水区: 回顾过去四个季度,阿里云的营收分别为189.71亿元、176.85亿元、207.57亿元、201.79亿元,较2022上半年,云计算收入已经开始回升,而且息税前利润一直在好转。 其实在去年四季度,阿里云的公有云实现了双位数增长,主要是由于混合云业务的下滑拖累了业绩表现,但阿里混合云业务的下滑不可抗力因素居多,主要是因为客户要把自己的私有云进入阿里云的公有云去对接,疫情又导致了四季度的交付进度受阻。 另外,阿里云来自非互联网行业的收入同比增长9%,已经占到了占阿里云总收入的53%,这是阿里云渗透率不断增加的指征。说明云钉一体、云端一体已经成为了大、中、小企业的主流,阿里云之前努力降低AI应用的开发门槛,对各种企业来说很有价值。 在2023一开年,阿里云就迎来了新的风口,ChatGPT的热潮点燃了AIGC(人工智能技术来生成内容)赛道。不久前阿里也向外界确认了研发的类ChatGPT产品已进入内测阶段,其实阿里云从2020年初便启动了中文大模型研发,所以很多人猜想阿里云未来还有可能把大模型作为云资源销售的利器。 在电话会中张勇提到,生成式AI正在发起颠覆性突破的时代,算力的支撑必不可少。阿里一方面继续全力构建好自己的预训练大模型,另外一方面,全力抓住市场机遇,为市场上的多种模型和应用提供好算力的支撑。也就是说,阿里一方面在推进自己的类似产品的研发,另一方面,还可以通过阿里云为市场里的新老玩家提供算力支撑,两条腿走路会变得更快。 从宏观数据上来看,阿里云的国内渗透度和发达国家比还远远不足,咱们的IT支出占GDP的比重是1%,美国是5%;而云计算在IT支出的比重才15%,美国是21%;在出海方面,阿里云前市场规模三年增长10倍是板上钉钉的事实,目前其在东南亚市场势头正猛。所以,阿里云的短暂失速可以归结为暂时调整,毕竟它的星辰大海还未行至过半。 阿里的成长重心 切换进“质量赛道” 阿里发布财报后,股价是先拉升后下降,最后趋于平稳,明眼人都看出来,大概是市场中有两方在“互相拉扯”。一方投资者认为阿里表现好于预期,并且触底反弹明显,该涨;还有一部分投资者觉得,如果一个企业不去投入新业务找卖点、讲故事,未来将不再“性感”。 其实在阿里既有的版图上,高支出投入新业务或者拉新未必可以换来高回报。但截至去年12月31日,在淘宝和天猫消费超过人民币10000元的消费者数有约1.24亿,并有98%的留存率,说明阿里的高消费用户并不少;而且阿里全国市场用户已经接近10亿,逼近网民群体总数,再对阿里要求GMV高速增长并不现实。 所以阿里一方面不需要像其他平台一样支付更高的成本拉新;另一方面,投入新业务讲故事可能不如把重心放在服务履约收效更高。和人的一生一样,在“奔三”的年头,阿里的成长重心也应从“流量”切换为“质量”。 其次,阿里现在管理层的消费、云计算、全球化目标,正是重视质量的表现。报表层面看阿里赚钱的主要靠国内商业服务,但没有阿里云这个支柱电商服务的降本增效不会那么明显,毕竟每一次浏览、加购、支付顺畅体验的背后,是阿里云的庞大算力在支持;而没有菜鸟物流履约能力的提高,服务质量达不到高度。不断地为现有客户打磨服务体系,怎么看都应该是阿里现阶段更需要“all in”的。 回顾阿里上市后的表现,其夏普比率多数时间都在标普500指数之上,说明企业的风险得到优于大盘的弥补;只是从2021年之后,阿里开始持续跑输大盘的局面,此时也正是阿里触底进入调整的年头;近期,阿里夏普比率重新跑赢市场,且阿里的自由现金流创下历史新高,都指向了一点——不花大代价投入未知的新业务,转而投入现有能力的提升后,阿里依然可以良好的成长预期。 传奇基金经理赛斯卡拉曼在《安全边际》这本书里说,成长性也会骗你,不要为成长性而付太多。已经踏入成熟阶段的阿里,现在三大战略中消费是老百姓的刚需、云计算是科技领域的刚需、全球化是国内发展到一定阶段的刚需。只要顶层战略明确且在末端稳定实施,那么阿里面对以上“三大刚需”的成长天花板就足够高、市场就足够大、也足够拉高安全边际。 免责声明:家电资讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。 本网站有部分内容均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,本网站无法鉴别所上传图片或文字的知识版权,本站所转载图片、文字不涉及任何商业性质,如果侵犯,请及时通知我们,本网站将在第一时间及时删除,不承担任何侵权责任。联系方式:sikto@126.com 本网认为,一切网民在进入家电资讯网站主页及各层页面时已经仔细看过本条款并完全同意。敬请谅解。

-

上一篇

-

下一篇

- 最近发表

- 随机阅读

-

- 禁止签订“阴阳合同”、粉饰报表!监管新规严控财务再保险

- 2020西安秋节景区停业时候 兵马俑

- 2009年8月XBOX360仄台游戏大年夜做出售前瞻

- 《圆船:保存飞降》“焦土”舆图推早至去岁3月

- 英媒:国米明夏将再次求购奥斯卡

- 马上登峰,称霸指尖!《指尖收主》登峰测试炽热停止中

- 星途M3X火星架构Pro正式发布 凌云400T将于月底上市

- 去岁出售!《终究胡念13》大年夜量游戏截图赏识

- 李白诗歌中的百媚寿州

- 2020乐山秋节那里好玩 秋节活动攻略

- 2022好玩的CCG卡牌对决足游保举 卡牌战役

- 新款宝马X7假想图曝光 最快将于2021年内亮相

- 楚文化热点“出圈” 从“安大简”读“楚文化”

- 55英寸电视仅需1699元 为何彩电行业的价格战愈演愈烈

- 《本神》齐新2.7版本荒梦躲虞渊本日正式开启!

- 2020年西安兵马俑秋节开放吗 时候

- 护肝第一名的野菜,肝最怕一个克星

- 2020杭州大年夜明山滑雪场秋节开放时候

- 圣使来临 《英魂之刃心袋版》多款新皮肤上线

- 保时捷911 GT3 RS最新谍照 更多空气动力学设计

- 搜索

-

- 友情链接

-